全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

文 | 招商宏观张静静团队

核心观点

国内方面,工业企业利润增速继续大幅回升,价格因素及营收利润率显著高于量的贡献,贡献最大的三大产业包括:传统行业的煤炭(核心股)、有色及石油化工(核心股)产业链,新能源产业链以及AI产业链。

海外方面,两信号表明美伊局势或暂时稳定,一是美国增加对古巴的关注,二是伊朗马汉航空增加中伊每周往返航线至16班。美联储获得“降息期权”,沃什将通胀目标调整为截尾通胀,提升了下半年降息可能性,但需油价中枢下移及就业数据走弱配合。

资产方面,若6-8月美联储降息预期持续升温,则降息敏感型资产会有一波反弹并缓解AI抱团压力,一旦降息靴子落地市场或重新抱团AI;若美联储未能“行使”降息期权,则全球市场进一步抱团AI方向;本轮财富效应亦将形成对国内中高端地产的提振,建议年内兑现自住需求。

1、国内方面:工业企业利润增速继续大幅回升,当月增速录得24.7%,价格因素及营收利润率显著高于量的贡献,贡献最大的三大产业包括:传统行业的煤炭(核心股)、有色及化工(核心股)">石油化工(核心股)产业链,新能源产业链以及AI产业链。5月PMI数据显示,制造业景气度有所下滑,高频数据已显示,高油价导致关联行业生产成本大涨,而终端需求偏弱,相关企业开工率正在下滑,比如化工、汽车等领域;而服务业PMI重回荣枯线上方,“五一”假期消费需求集中释放,带动相关消费行业景气回升。

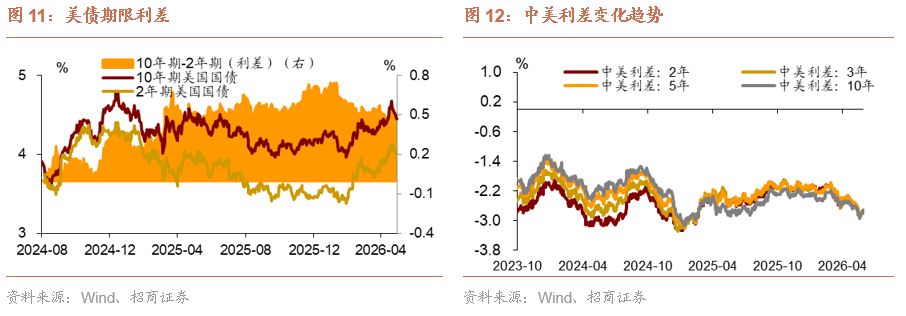

2、海外方面:1)两信号表明美伊局势或暂时稳定,一是美国增加对古巴的关注,二是伊朗马汉航空增加中伊每周往返航线至16班。我们一直强调三因素令特朗普亟需为伊朗局势以及油价降温:中选进入下半场,由产油州到耗油州的诉求差异;若油价保持在100美元/桶附近年底美国经济衰退风险激增;高油价令财政成本压力过大。2)美联储获得了“降息期权”。沃什将通胀目标调整为关注截尾通胀本身就增加了下半年降息的可能,但还需配合油价中枢下移以及就业数据弱化两个前提,若美伊局势进一步缓和,5-6月就业数据就变得极为关键。

3、资产方面:若6-8月美联储降息预期持续升温,则降息敏感型资产会有一波反弹并缓解AI抱团压力,一旦降息靴子落地市场或重新抱团AI;若美联储未能“行使”降息期权,则全球市场进一步抱团AI方向;本轮财富效应亦将形成对国内中高端地产的提振,建议年内兑现自住需求。

货币流动性跟踪(5月25日——5月29日)

资金价格中枢边际回升,流动性向均衡宽松逐步回归

流动性复盘:

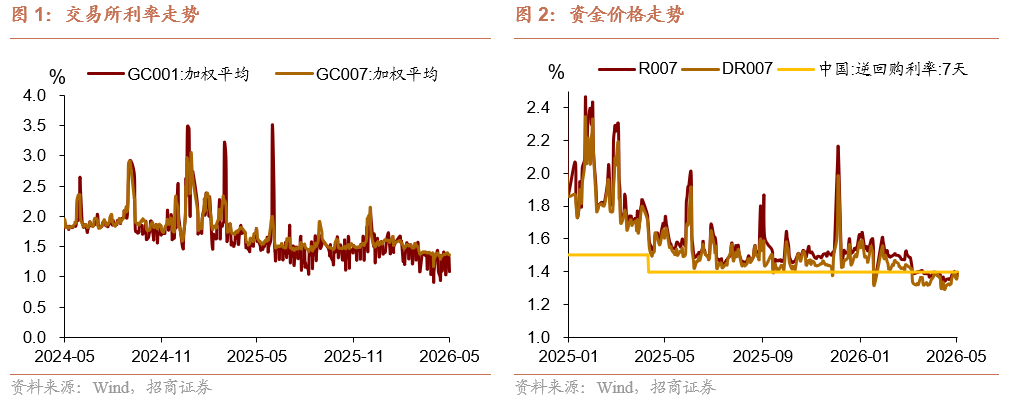

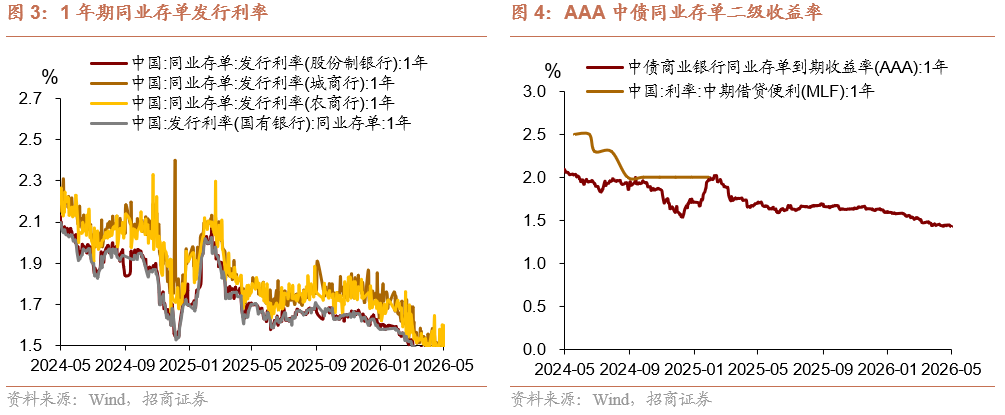

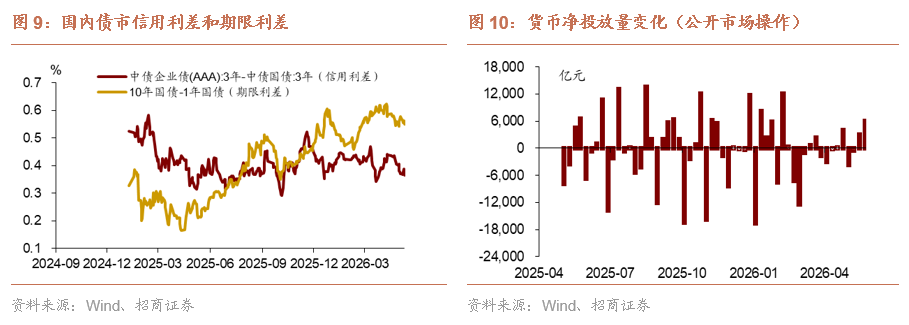

本周,由于税期走款、缴准、政府债缴款等多重扰动因素集中释放,银行(核心股)体系流动性边际收敛,周度资金价格中枢明显上移,其中,周一资金价格处于最高位(DR001、DR007一度回升至1.33%、1.39%附近),随着央行顺势从“被动收水”切换为“主动补水”,OMO持续净投放,叠加MLF加量续作,之后交易日资金价格整体下移。往后看,随着季节性扰动因素的消退,以及月末财政支出的集中释放,叠加下周政府债净缴款降至低位,对市场流动性抽水能力一般,资金利率大概率延续宽松格局,但仍需要关注央行操作态度。

公开市场操作方面,本周共有3045亿元7天期逆回购与5000亿元MLF到期,央行累计开展了9089亿元7天期逆回购、6000亿MLF操作,全周实现净投放7044亿元。往后看,下周(6月1日—6月5日)7天逆回购到期超9089亿元,买断式逆回购到期8000亿元。

货币市场:

资金价格方面,本周R001、 DR001 、R007、 DR007价格中枢分别为1.36%、1.32%、 1.39%、 1.37%;周度均值来看,资金价格较前一周分别上涨了4.21、3.61、2.45、4.05bp。成交量方面,银行(核心股)间质押式回购日均成交额65488.97亿元,较上周减少了14659.64亿元 。

政府债:

本周,地方政府债净融资3190.9亿元,国债净融资-100亿元,合计净融资约3090.9亿元,(5.25-5.29)政府债净缴款合计为6375.13亿元。按照目前披露的发行计划来看,下周(6月1日-6月5日),政府债合计计划发行4699.66亿元,净融资规模3236.03亿元。

同业存单:

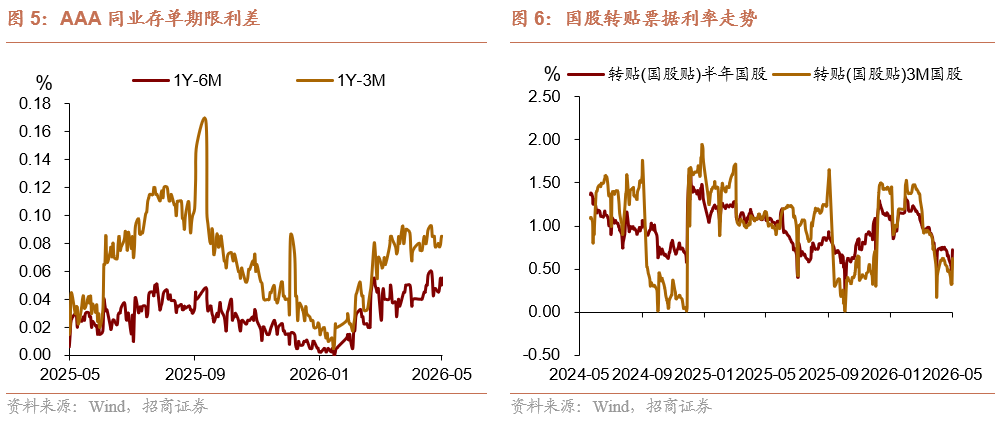

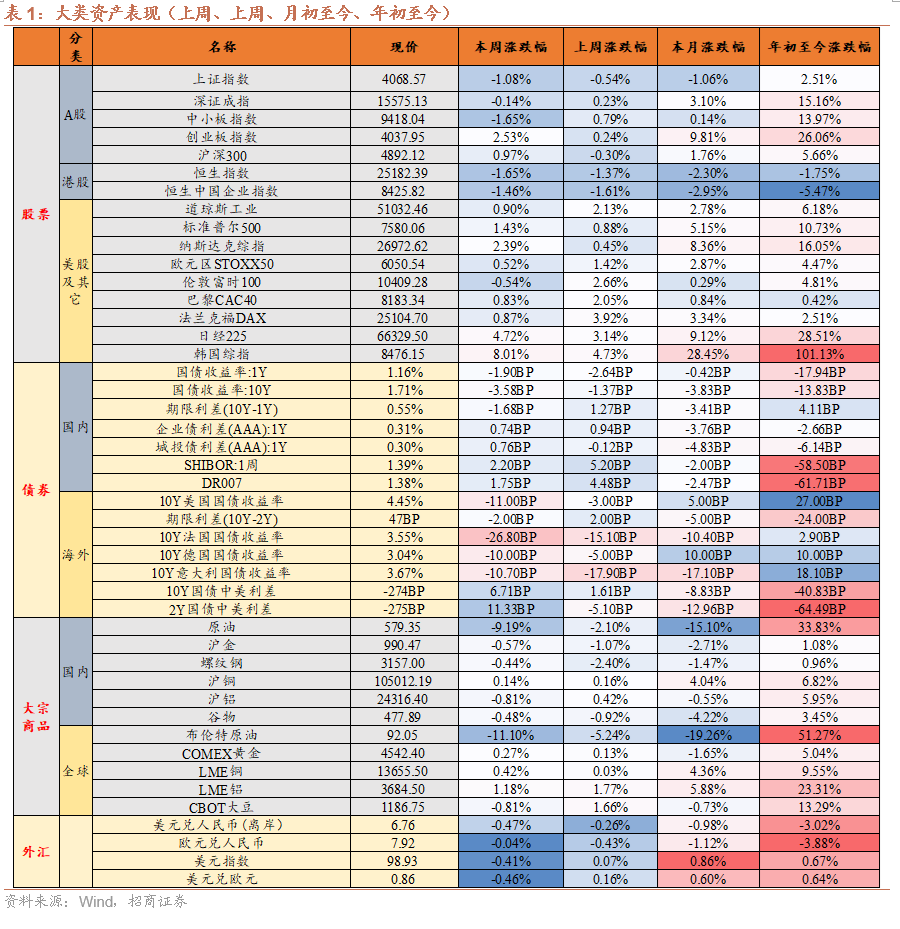

一级市场,截至5月29日,各期限同业存单利率中枢普遍下行。具体来看,1M、3M、6M、9M、1Y同业存单利率中枢分别为1.32%、1.40%、1.44%、1.48%、1.53%,较上周分别变动+2.54、+0.07、+1.34、+ 0.55、+ 2.70bp。二级市场,周度均值来看,1个月AAA同业存单上行1.75bp至1.2859%,3个月AAA同业存单下行0.14bp至1.3655%,9个月AAA同业存单下行0.68bp,一年AAA同业存单下行0.74bp。

大类资产表现跟踪(5月25日——5月29日)

权益:

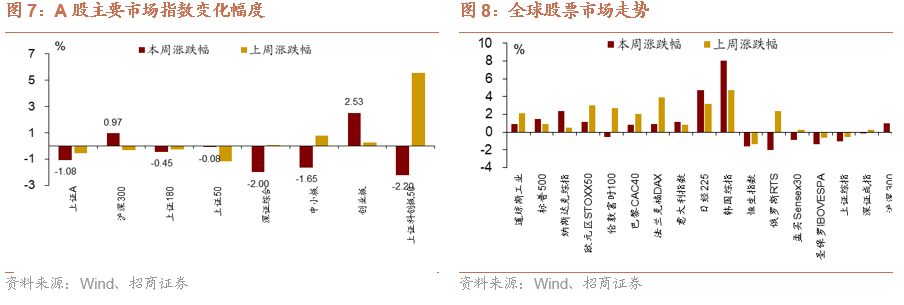

1)A股市场:主要指数分化,创业板领涨,上证和中小板回落。

2)港股市场:恒指、国企指数继续下行,整体震荡偏弱。

3)美股:美股多数上涨,纳指领涨。

债券:

1)国内:国债收益率整体下行,10年期下行幅度较大。

2)海外:主要长端利率普遍回落,10年美债收益率下行。

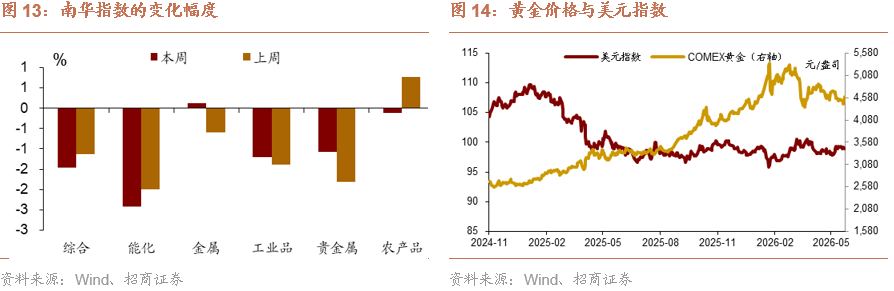

大宗:原油明显下跌,黄金走势分化,铜价小幅走强。

外汇:美元指数回落,离岸人民币小幅升值,汇率表现偏稳。

正文

一、宏观周观点(5月31日)

1、 国内方面:工业企业利润增速继续大幅回升,价格因素及营收利润率显著高于量的贡献,贡献最大的三大产业包括:传统行业的煤炭(核心股)、有色及化工(核心股)">石油化工(核心股)产业链,新能源产业链以及AI产业链。5月PMI数据显示,制造业景气度有所下滑,高频数据已显示,高油价导致关联行业生产成本大涨,而终端需求偏弱,相关企业开工率正在下滑,比如化工、汽车等领域;而服务业PMI重回荣枯线上方,“五一”假期消费需求集中释放,带动相关消费行业景气回升 。

2、海外方面:1)两信号表明美伊局势或暂时稳定,一是美国增加对古巴的关注,二是伊朗马汉航空增加中伊每周往返航线至16班。我们一直强调三因素令特朗普亟需为伊朗局势以及油价降温:中选进入下半场,由产油州到耗油州的诉求差异;若油价保持在100美元/桶附近年底美国经济衰退风险激增;高油价令财政成本压力过大。2)美联储获得了“降息期权”。沃什将通胀目标调整为关注截尾通胀本身就增加了下半年降息的可能,但还需配合油价中枢下移以及就业数据弱化两个前提,若美伊局势进一步缓和,5-6月就业数据就变得极为关键 。

3、资产方面: 若6-8月美联储降息预期持续升温,则降息敏感型资产会有一波反弹并缓解AI抱团压力,一旦降息靴子落地市场或重新抱团AI;若美联储未能“行使”降息期权,则全球市场进一步抱团AI方向;本轮财富效应亦将形成对国内中高端地产的提振,建议年内兑现自住需求 。

国内:

1.5月27日,国家统计局发布4月工业企业利润数据。1-4月份,规模以上工业企业营业收入累计同比增速为5.2%(2025年1-4月为3.2%);规模以上工业企业利润累计同比增速为18.2%(2025年1-4月为1.4%)。营收利润率创2023年以来同期新高、库存呈现量价分化格局、利润持续向上游集聚。

2.5月31日,国家统计局发布5月PMI数据。5月制造业PMI录得50.0,较上月下滑0.3,显示制造业景气度有所回落,短期内制造业PMI主要取决于3个因素:美伊局势、外需韧性、是否出台稳内需政策及其效果。5月服务业PMI录得50.3,重回荣枯线上方;建筑业PMI录得48.8,较上月上升0.8,尤以基础建设相关活动扩张明显。

海外:

1. 美国4月PCE物价指数同比上涨3.8%,为2023年5月以来最高水平,同时核心PCE物价指数上涨3.3%,创2023年11月以来新高,伊朗战争推动能源价格走高是主要推手。

2. 美国第一季度实际GDP年化季率修正值升1.6%,预期升2%,初值升2%,去年第四季度终值升0.5%,去年第四季度修正值升0.7%,去年第四季度初值升1.4%。

二、 货币流动性跟踪周报( 5月25日-5月29日 )

资金价格中枢边际回升,流动性向均衡宽松逐步回归

流动性复盘

本周,由于税期走款、缴准、政府债缴款等多重扰动因素集中释放,银行(核心股)体系流动性边际收敛,周度资金价格中枢明显上移,其中,周一资金价格处于最高位(DR001、DR007一度回升至1.33%、1.39%附近),随着央行顺势从“被动收水”切换为“主动补水”,OMO持续净投放,叠加MLF加量续作,之后交易日资金价格整体下移。往后看,随着季节性扰动因素的消退,以及月末财政支出的集中释放,叠加下周政府债净缴款降至低位,对市场流动性抽水能力一般,资金利率大概率延续宽松格局,但仍需要关注央行操作态度。

公开市场操作方面,本周共有3045亿元7天期逆回购与5000亿元MLF到期,央行累计开展了9089亿元7天期逆回购、6000亿MLF操作,全周实现净投放7044亿元。往后看,下周(6月1日—6月5日)7天逆回购到期超9089亿元,买断式逆回购到期8000亿元。

货币市场:

资金价格方面,本周R001、 DR001 、R007、 DR007价格中枢分别为1.36%、1.32%、 1.39%、 1.37%;周度均值来看,资金价格较前一周分别上涨了4.21、3.61、2.45、4.05bp。成交量方面,银行(核心股)间质押式回购日均成交额65488.97亿元,较上周减少了14659.64亿元。

政府债:

本周,地方政府债净融资3190.9亿元,国债净融资-100亿元,合计净融资约3090.9亿元,(5.25-5.29)政府债净缴款合计为6375.13亿元。按照目前披露的发行计划来看,下周(6月1日-6月5日),政府债合计计划发行4699.66亿元,净融资规模3236.03亿元。

同业存单:

一级市场,截至5月29日,各期限同业存单利率中枢普遍下行。具体来看,1M、3M、6M、9M、1Y同业存单利率中枢分别为1.32%、1.40%、1.44%、1.48%、1.53%,较上周分别变动+2.54、+0.07、+1.34、+ 0.55、+ 2.70bp。

二级市场,周度均值来看,1个月AAA同业存单上行1.75bp至1.2859%,3个月AAA同业存单下行0.14bp至1.3655%,9个月AAA同业存单下行0.68bp,一年AAA同业存单下行0.74bp。

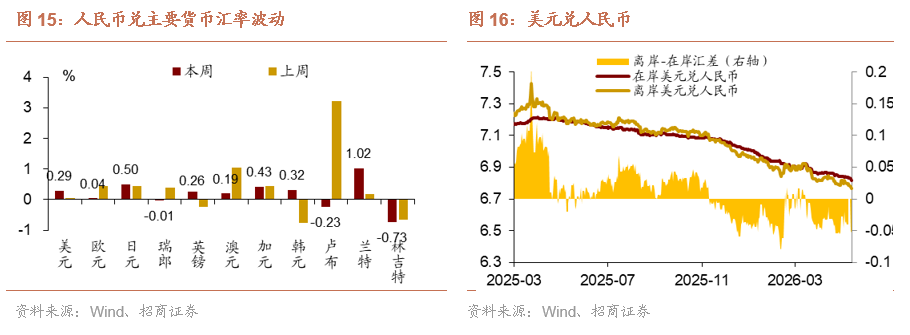

汇率变动:

上周,即期汇率-美元兑离岸人民币,中间价-美元兑人民币升值,截至5月29日收盘价,分别录得6.7687、6.8176,与5月22日相比,人民币离岸价调升336个基点,中间价调升197个基点。

三、大类资产总体回顾(5月25日-5月29日 )

权益:

1)A股市场:主要指数分化,创业板领涨,上证和中小板回落。

2)港股市场:恒指、国企指数继续下行,整体震荡偏弱。

3)美股:美股多数上涨,纳指领涨。

债券:

1)国内:国债收益率整体下行,10年期下行幅度较大。

2)海外:主要长端利率普遍回落,10年美债收益率下行。

大宗:原油明显下跌,黄金走势分化,铜价小幅走强。

外汇:美元指数回落,离岸人民币小幅升值,汇率表现偏稳。

风险提示

国内政策超预期;海外政策波动加剧 。

以上内 容来自于2026年5月31日的《美联储获得了“降息期权”——宏观与大类资产周报(5月31日)》报告, 详细内容请参考研究报告。