全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

来源:华泰睿思

核心观点

自3月英伟达Rubin架构发布以来,单机柜MLCC价值量增长受到投资人关注。上周,中日韩10家被动元器件公司单周上涨35%(市值加权),引发“MLCC是否会成为下一个存储”的讨论。结合SemiAnalysis对Rubin的拆解,及村田、太阳诱电、TDK等日厂最新动向,我们认为:1)Rubin推动高端MLCC量价齐升,龙头加快扩产;2)高端线扩产挤压低端通用品,已出现类似HBM挤占DRAM的涨价潮;3)MLCC格局类似HBM双寡头,但资本壁垒低是风险;4)根据Factset一致预期,板块目前26E PE中位数43.3x,高于存储的8.7x。后续建议关注ASP趋势及涨价对盈利的推动。

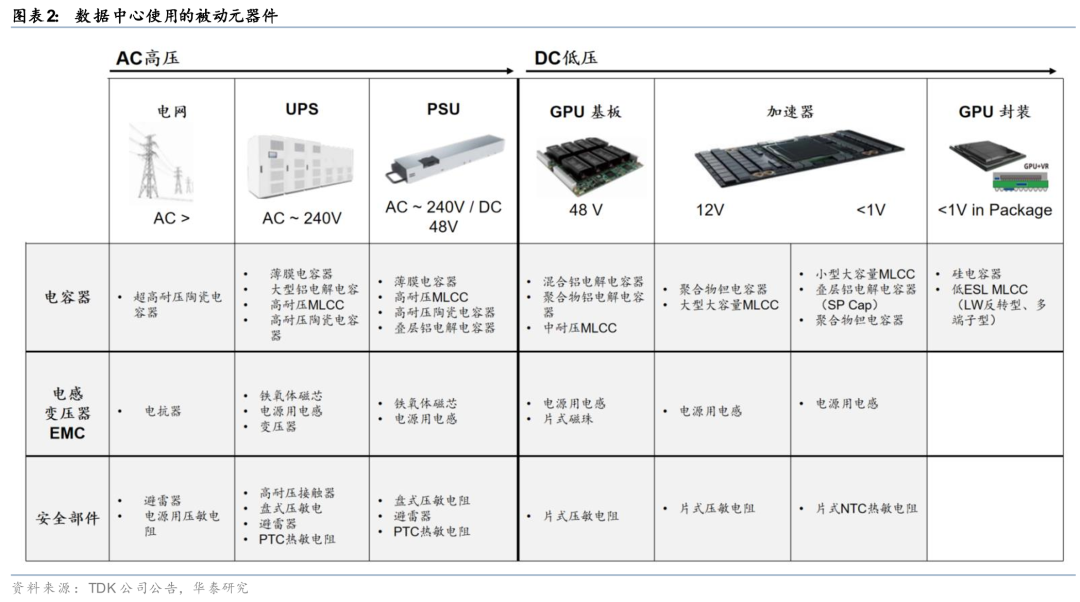

需求侧:Rubin升级驱动单机柜MLCC价值量大幅跃升,龙头加速扩产

据SemiAnalysis,单机柜MLCC价值量由H100的3k美元、GB200的12k美元提升至Rubin VR200的22k美元,2027年Rubin Ultra放量时有望达40k美元;用量从15k颗增至90k+颗,BOM向高压、超高容及垂直供电倾斜,基板内埋及硅电容供给偏紧。5月27日,村田社长在投资人交流会上表示,受电力等约束影响,AI数据中心设备投资高峰已由原先预期的2028年延后至2030年,需求能见度提升。为应对超预期的订单增量,村田于5月宣布两年内追加800亿日元Capex,用于扩充日本本土高端高容产线。

逻辑同源:高端MLCC扩产挤占通用品产能,涨价逻辑与HBM周期一致

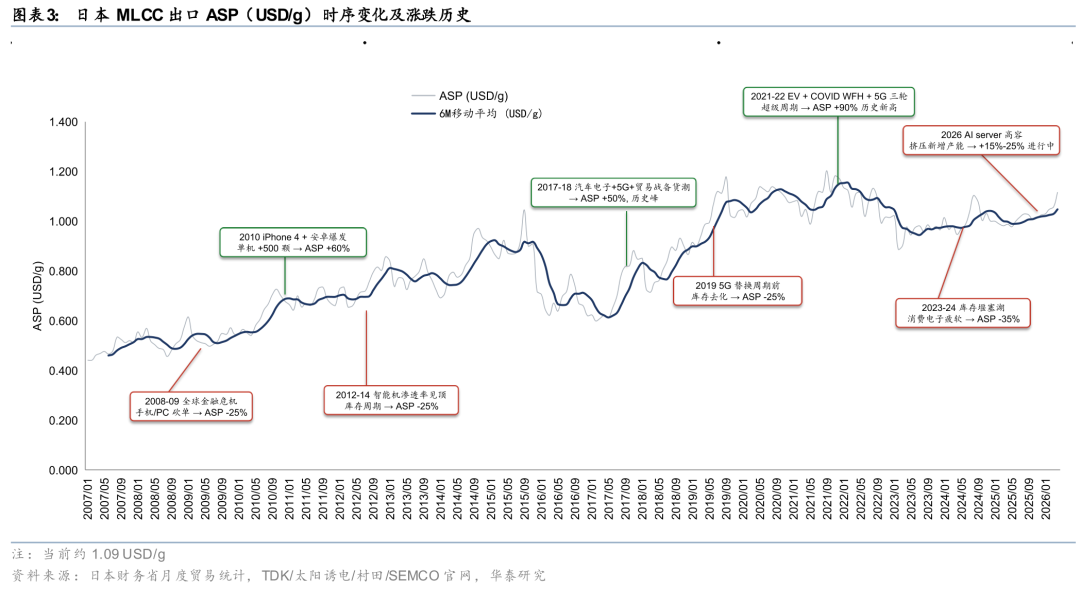

我们认为,本轮涨价并非传统补库,而是高端品挤占通用品产能:AI高容MLCC单颗消耗的烧结产能是通用低容品的数十倍,与HBM挤占DRAM逻辑一致。涨价信号已相继落地:4月,村田对AI服务器高容MLCC提价15–35%,太阳诱电跟进宣布自5月起对中低容消费级及车用MLCC提价6-13%;根据Digitimes,SEMCO亦拟跟进对MLCC再提价5-10%。此外,TDK社长在4月28日业绩会上将AI数据中心列为核心投资方向,目标AI相关业务至FY31实现25-30% CAGR。日本财务省4月贸易数据亦显示商社正在亚洲市场积累MLCC库存,需求前移信号较为明确。

行业格局:高端MLCC呈现类似HBM双寡头格局,但资本壁垒低于存储

AI服务器用高容MLCC目前由村田与SEMCO主导(合计份额约90%),格局集中度与HBM市场(SK海力士合计份额约80%)相近。SEMCO社长张德铉在4月釜山活动中明确将Capex集中于AI服务器及车载高容品段,与村田方向一致。然而,MLCC的竞争壁垒与存储差异在于:MLCC新建产线仅需不足10亿美元,而DRAM先进Fab单厂成本或高达150-200亿美元。12-18个月验证周期构成短期护城河,但中长期中国台湾及内资厂商响应更快,低门槛是远期供需的核心风险。但产线之外,上游高端材料(纳米级钛酸钡介质粉体)是MLCC产能释放的隐性瓶颈,当前国内厂商正加速突破,部分已进入验证期。建议关注高端陶瓷粉体供应节奏。

估值切换:高位PE考验盈利兑现,聚焦ASP趋势与涨价逻辑

MLCC行业过去通常采用PE估值法。当前正处于盈利谷底反转期,根据Factset一致预期,板块26E PE中位数43x,市场对AI资产重估已给予较充分溢价。我们认为,后续板块上行动力将从“估值修复”切换为“盈利兑现”,建议关注ASP的实际演变。

点击小程序查看研报原文

风险提示:AI进展不及预期;宏观经济和地缘;半导体(核心股)周期下行;研报涉及的未上市/未覆盖个股,系客观信息整理,不代表团队对该公司推荐/覆盖。

文章来源

研报《MLCC会成为下一个存储吗?》2026年6月1日

黄乐平 分析师 S0570521050001 | AUZ066

陈旭东 分析师 S0570521070004 | BPH392

于可熠 分析师 S0570525030001 | BVF938