全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

来源:华泰睿思

核心观点

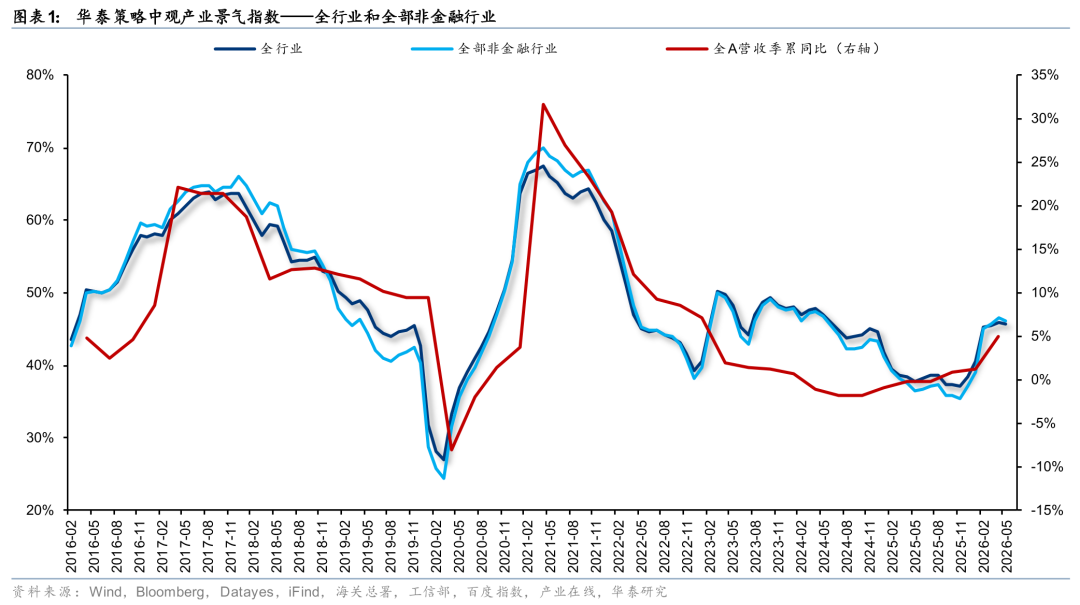

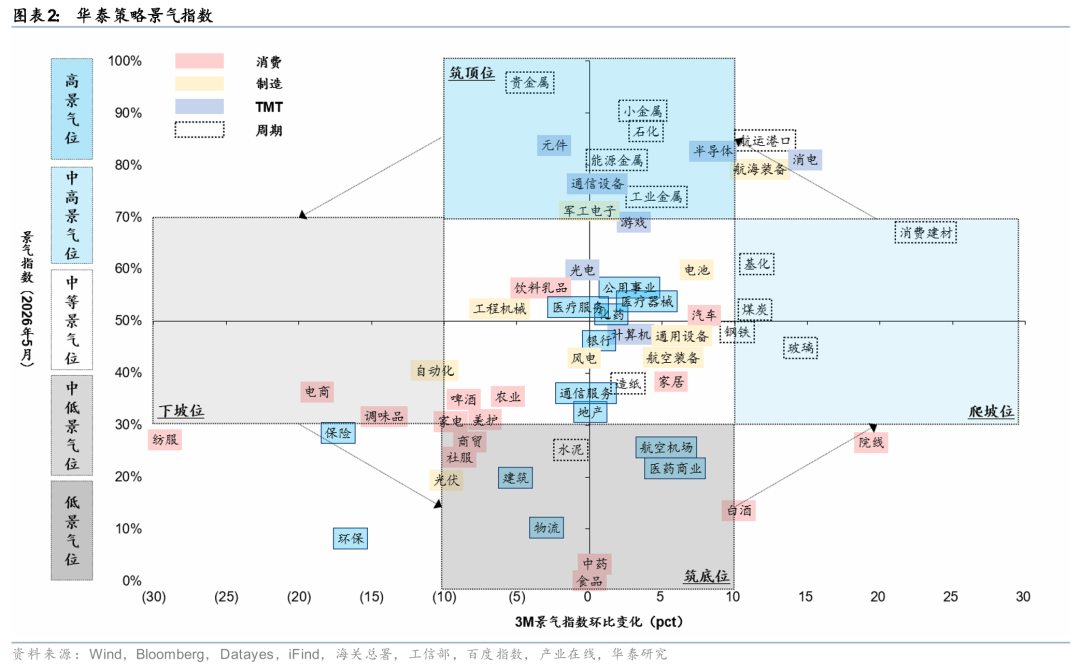

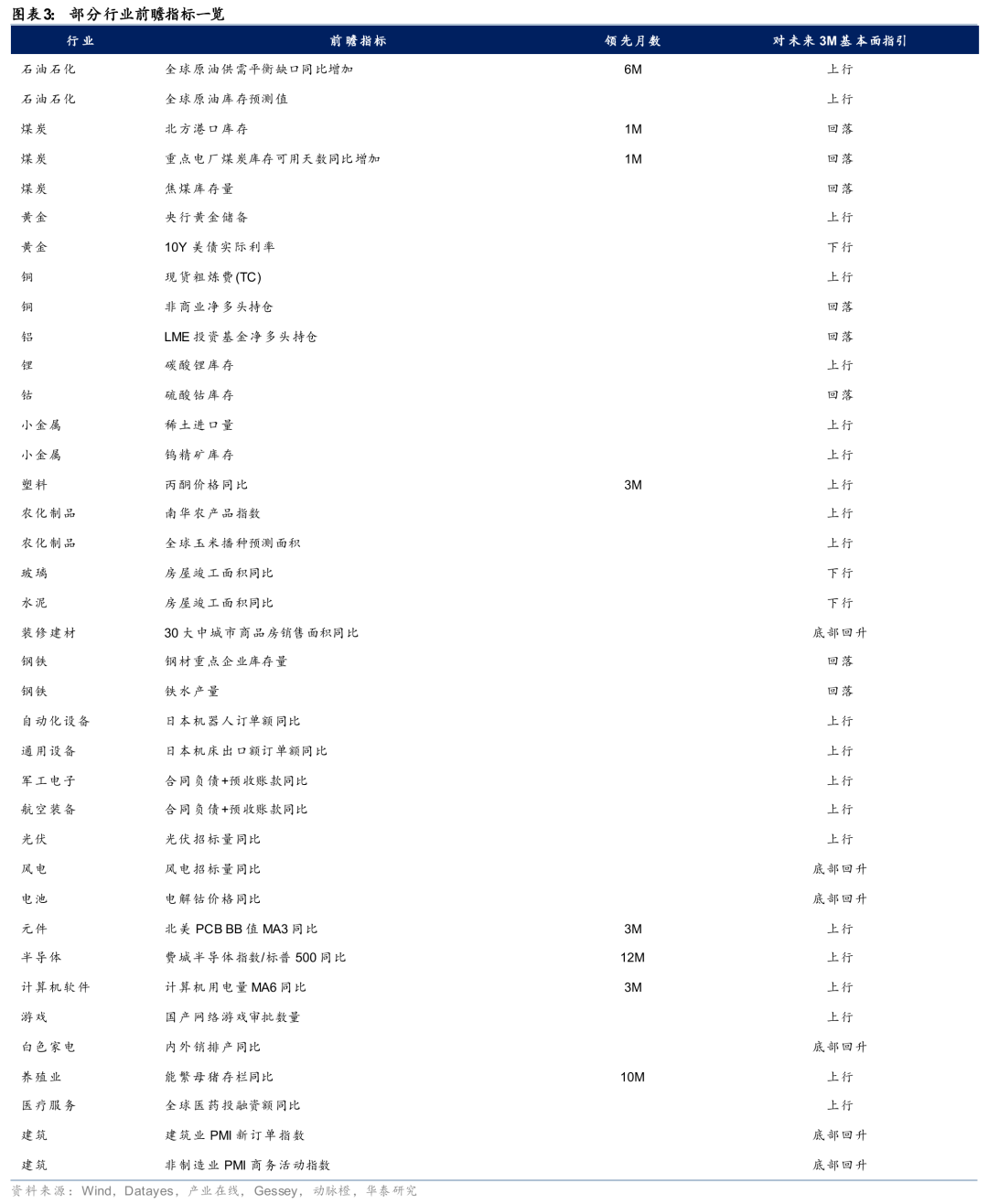

5月全行业景气指数小幅回落,与PMI回落相印证,或反映当前需求仍待改善。分板块看,近3个月中游材料、上游资源、TMT景气改善幅度居前。行业层面,景气改善的线索较上个月更聚焦:1)AI通胀下算力(核心股)端光通信(核心股)、存储、MLCC景气爬坡,此外端侧消费电子、应用端游戏景气亦改善;2)涨价链景气改善斜率居前,如煤炭(核心股)、钢铁、装修建材、部分化工品、小金属、工业金属、航运港口等;3)以新能源为代表的中游制造景气上行,如电池、通用设备、航海装备、农业机械等。

配置上,当前市场主要矛盾或仍是微观交易结构再平衡压力,美债利率上行、中美大型IPO预期下资金面可能也存在一定扰动,建议均衡配置:1)AI产业趋势并未出现放缓迹象,短期调整可能提供加仓窗口,待拥挤度压力释放后低吸,建议关注光通信(核心股)、MLCC等;2)电力链继续增配,超额收益或从下游电力运营商向中游电新制造和上游资源品轮动;3)一季报供需双向改善、当前景气持续性较好、且估值相对合理的补涨品种,如商用车、消费电子、小金属、装修建材、医疗服务等;4)适当配置煤炭(核心股)、公用等红利品种作为对冲。定量层面,我们的行业打分模型推荐消费电子、半导体(核心股)、计算机设备、化学纤维、航海装备、证券、塑料、电池、小金属、旅游及景区。

TMT:光通信(核心股)、存储、MLCC、消费电子景气爬坡,游戏景气回升

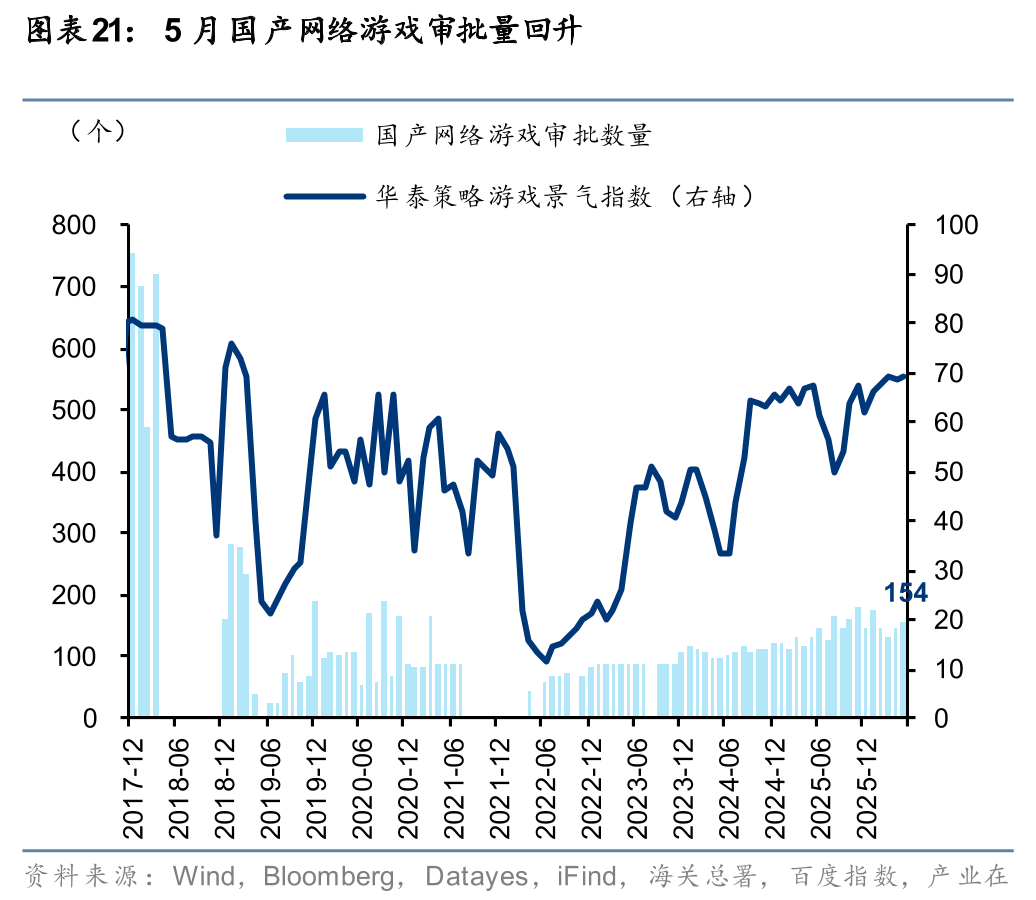

1)光通信(核心股):5月四大CSP厂商前向12个月资本开支同比增速爬坡,4月光纤出口额同比增速继续上行,光电子器件产量同比降幅收窄;2)存储:5月DXI指数同比连续第3个月回落、但仍处于高位,或主因扩产难度较大,DRAM存储器价格同比增速继续上行,4月台股NAND/Nor Flash营收同比增速爬坡;3)被动元件(核心股):4月台股被动元件营收同比维持高增,全球高端MLCC产能紧缺下涨价或有持续性;4)消费电子:4月国内智能手机出货量同比转正,台股手机营收同比降幅收窄;5)游戏:4月国内移动游戏收入、自研游戏海外收入同比维持高增,5月国产网络游戏审批量回升,产品周期延续上行。

涨价链:煤炭(核心股)、钢铁(核心股)、装修建材、化工(核心股)、有色、航运港口等景气爬坡

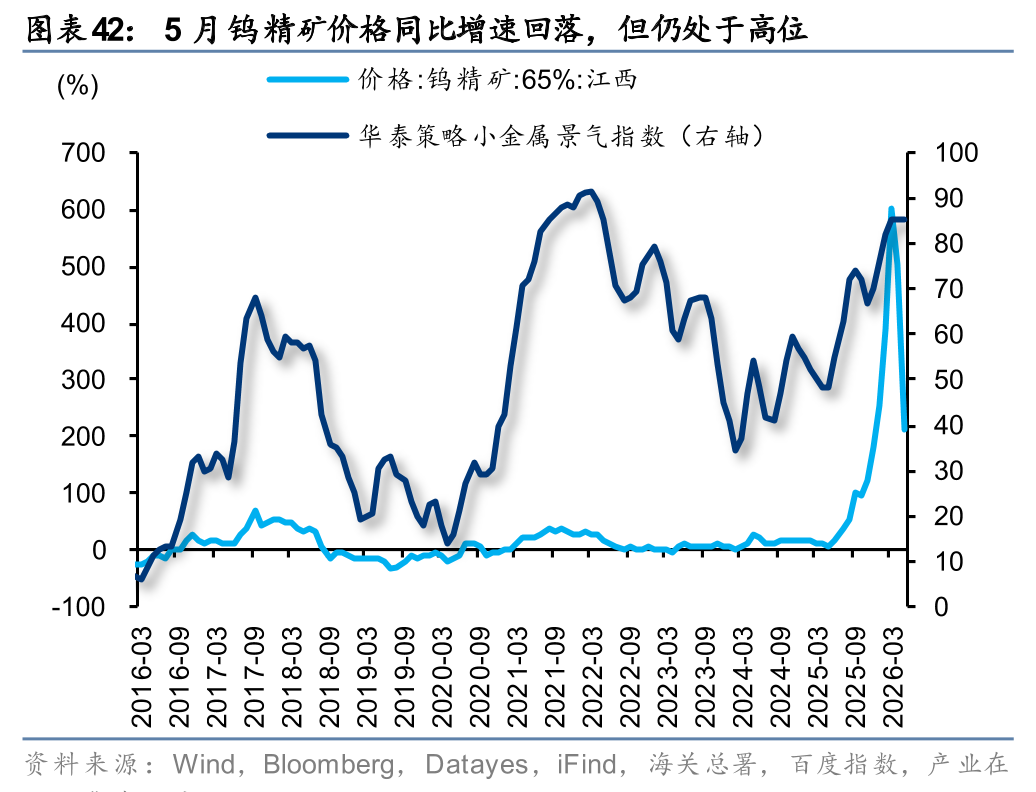

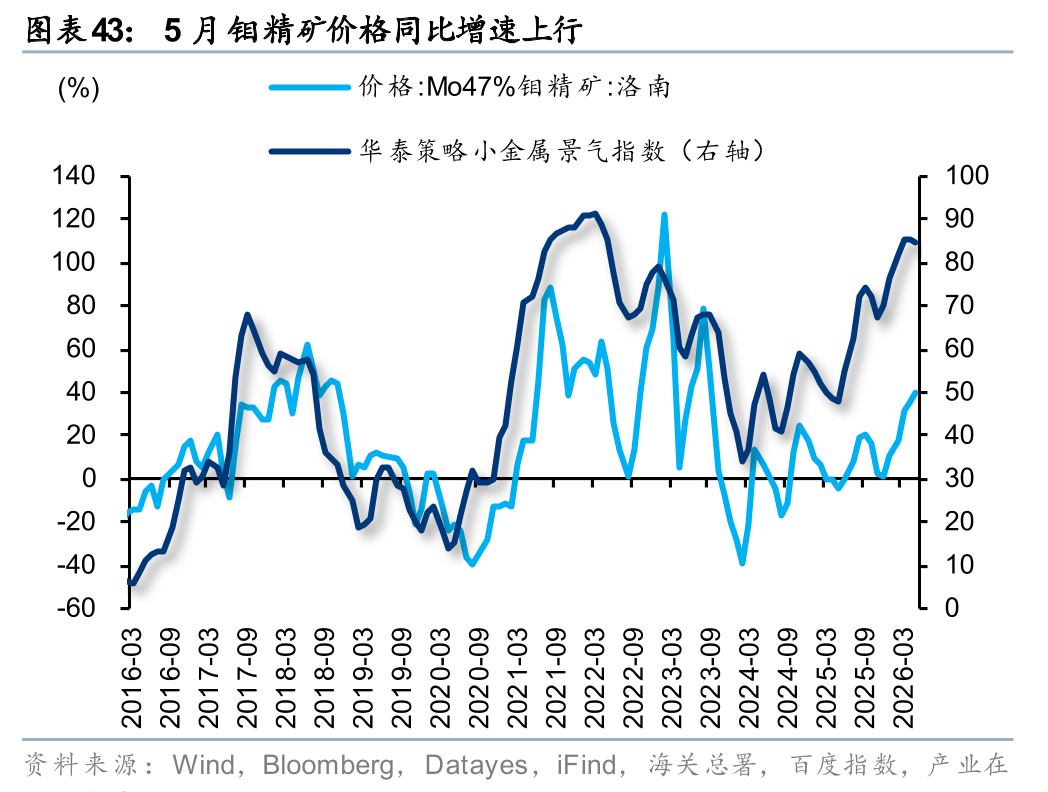

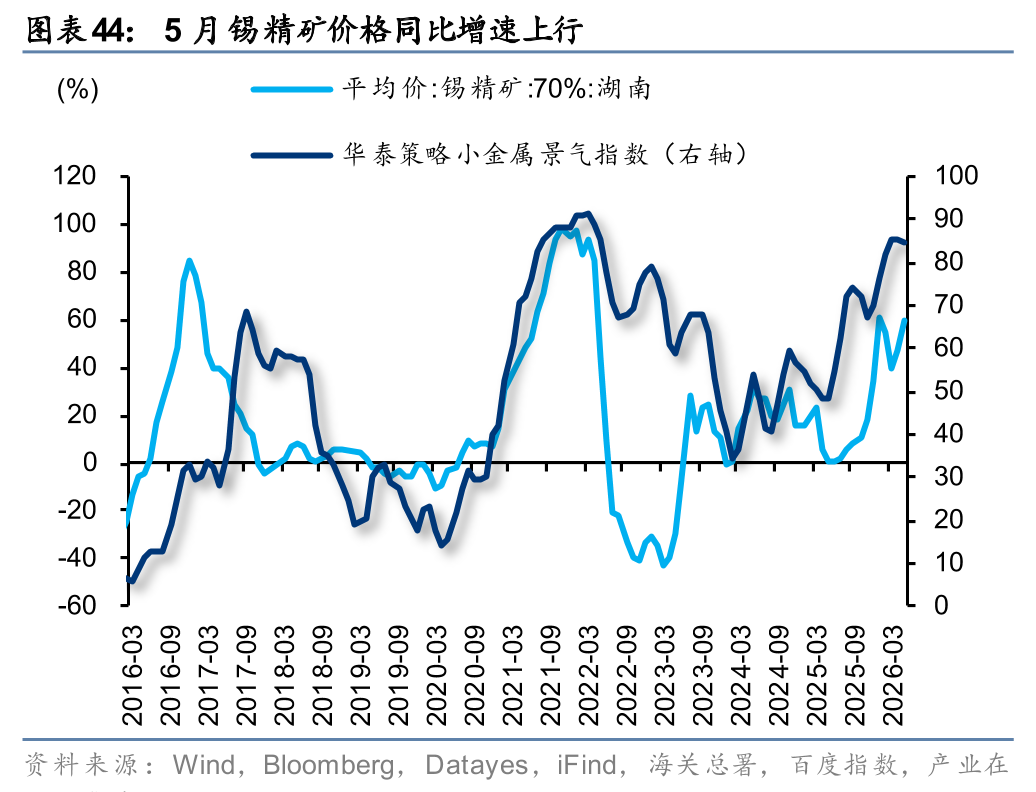

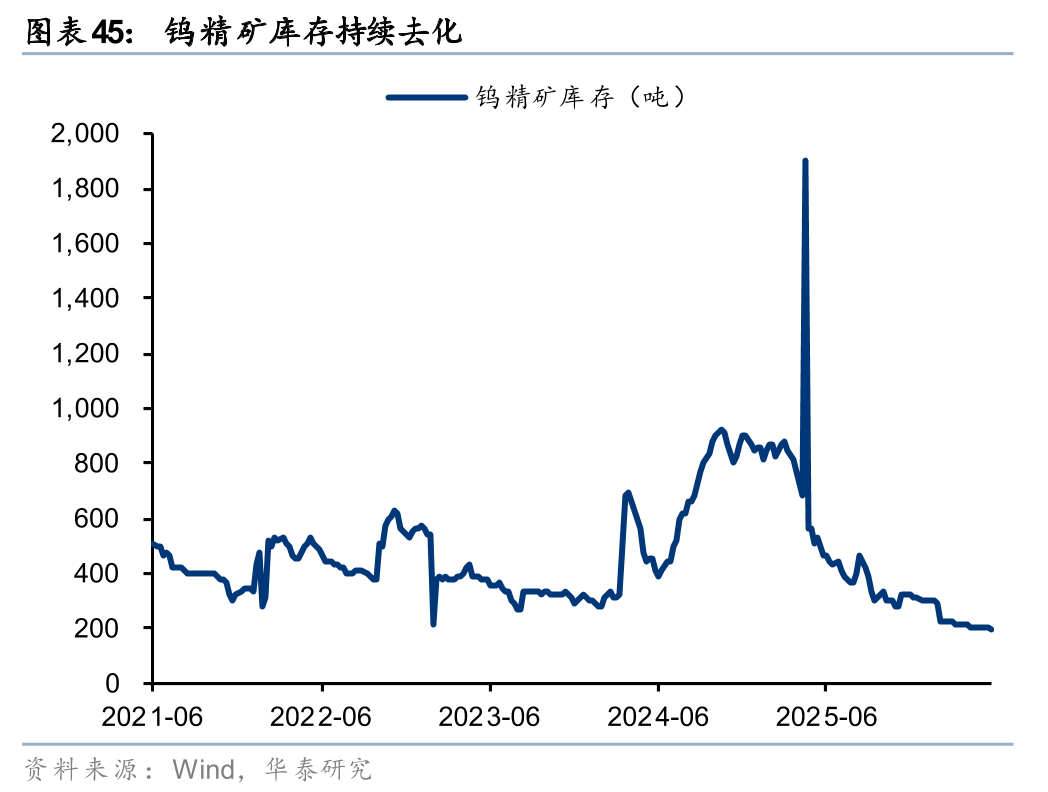

1)煤炭(核心股):5月动力煤价格上行,高温天气下用电需求上升,潜在的厄尔尼诺现象或推动煤价高点超预期;2)钢铁(核心股):5月钢材价格指数同比降幅收窄,主要钢材价格同比增速、毛利率回升,前瞻来看,钢材重点企业库存量、日均铁水产量回升,或有一定累库压力;3)装修建材:4月房屋竣工面积同比降幅收窄,5月钛白粉(核心股)(涂料)、环氧乙烷(减水剂)价格同比增速上行;4)部分化工品:DMC、化纤、塑料、橡胶、化肥等价格同比或价差改善;5)小金属:5月钼、锡价格同比增速上行,钨精矿、钼精矿库存去化;6)工业金属:5月铜、锌价格同比增速上行;7)航运港口:5月集运、干散运价格上行,出口向好叠加地缘扰动下供需偏紧。

中游制造:电池、通用设备、航海装备、农业机械等景气改善

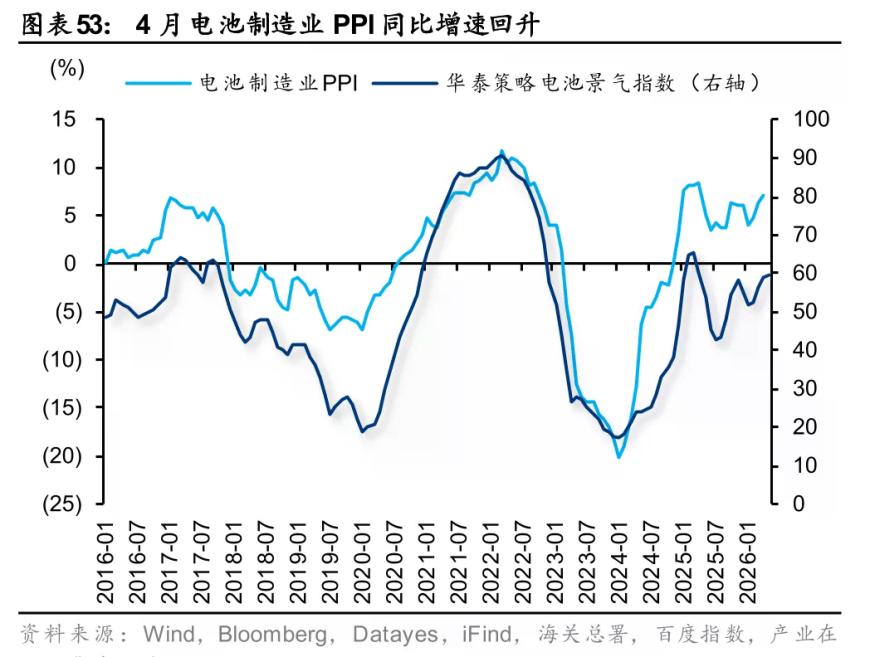

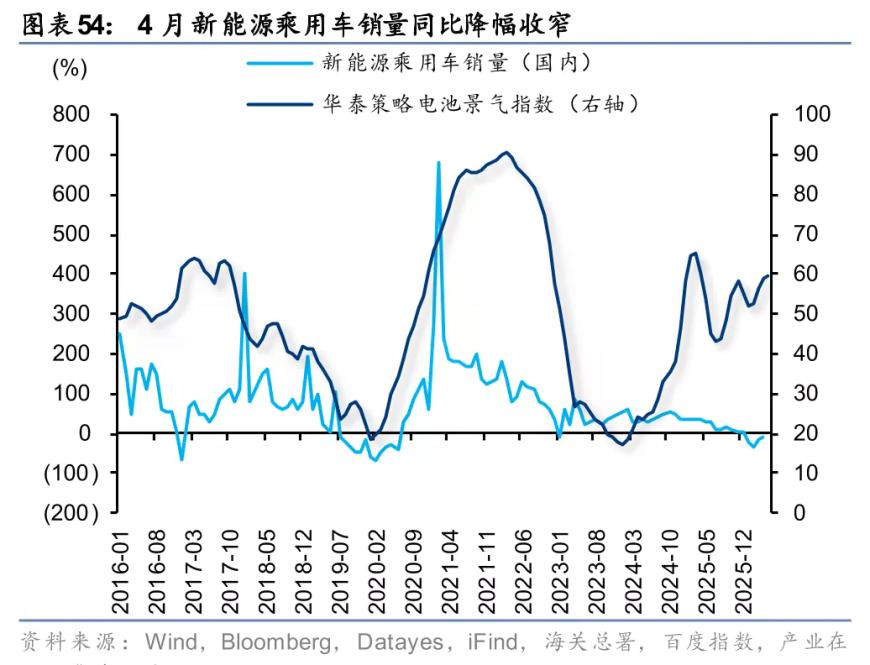

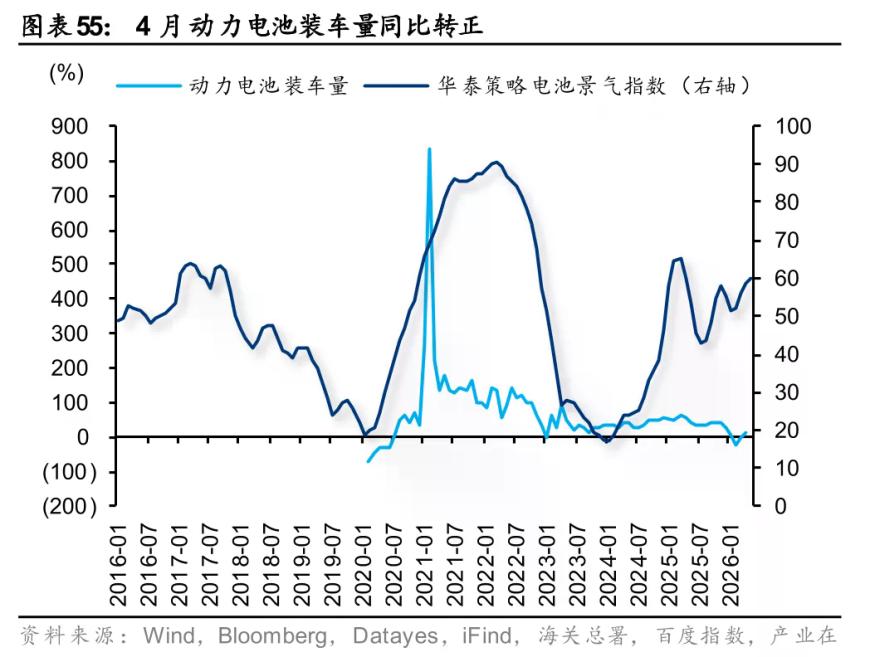

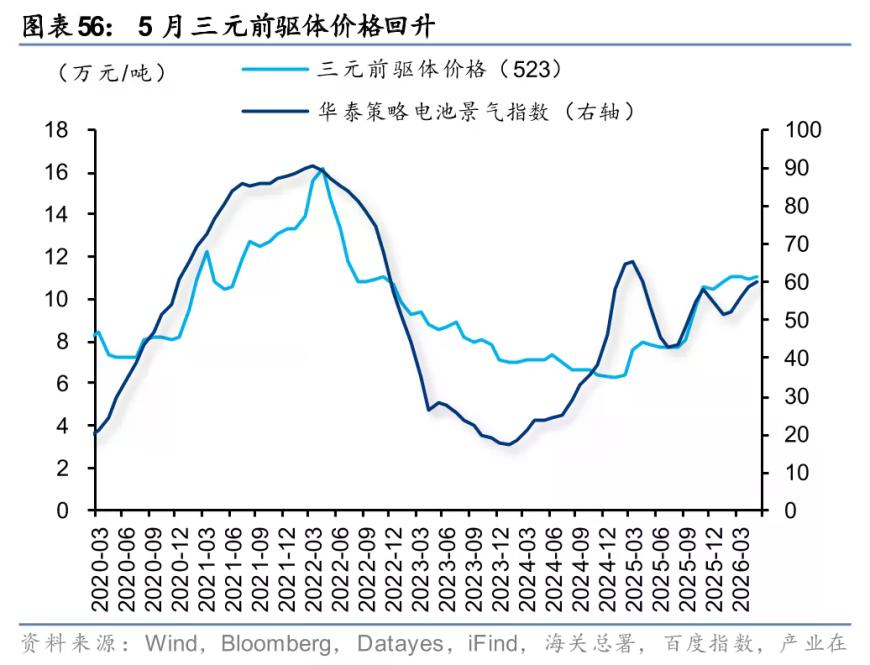

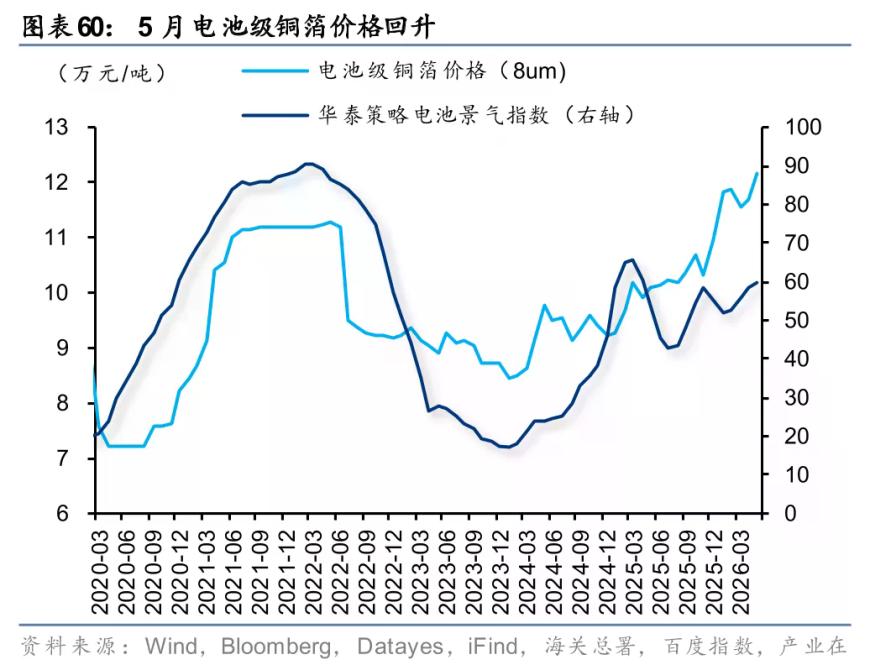

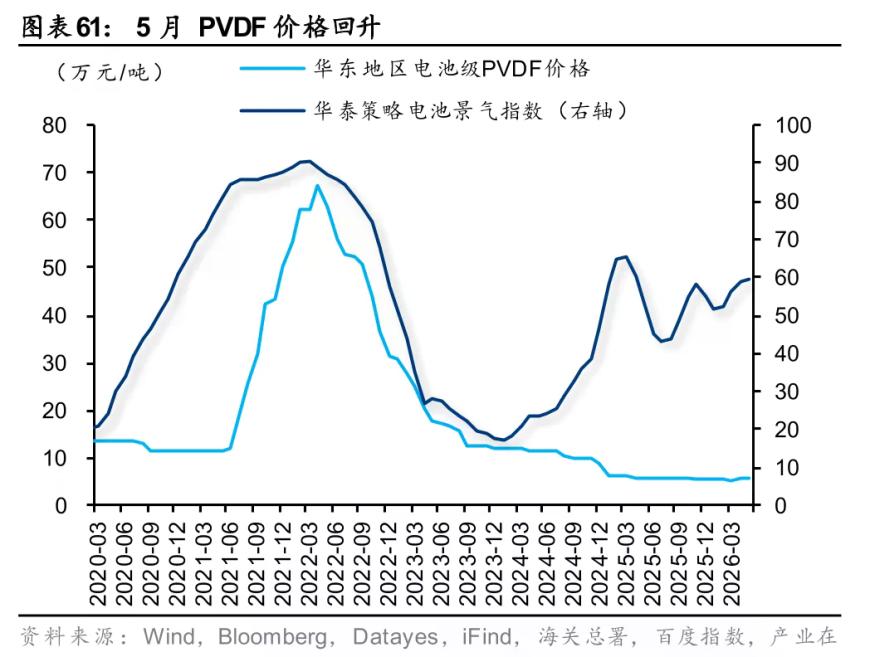

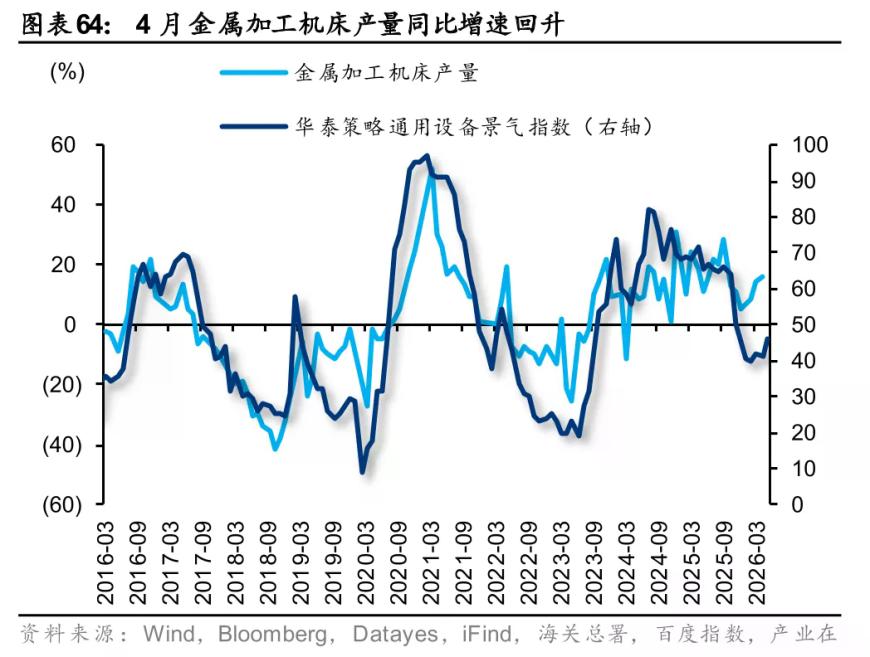

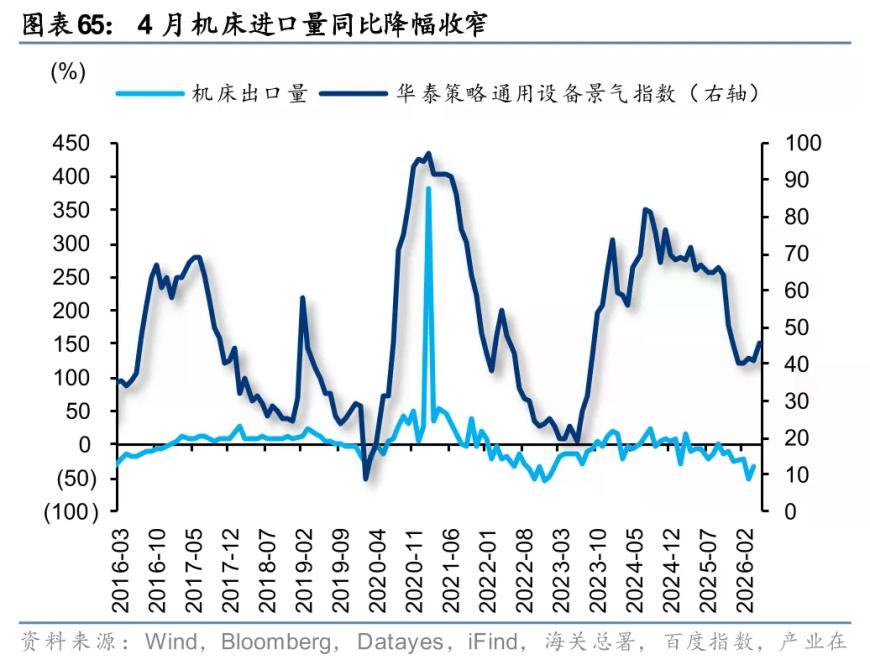

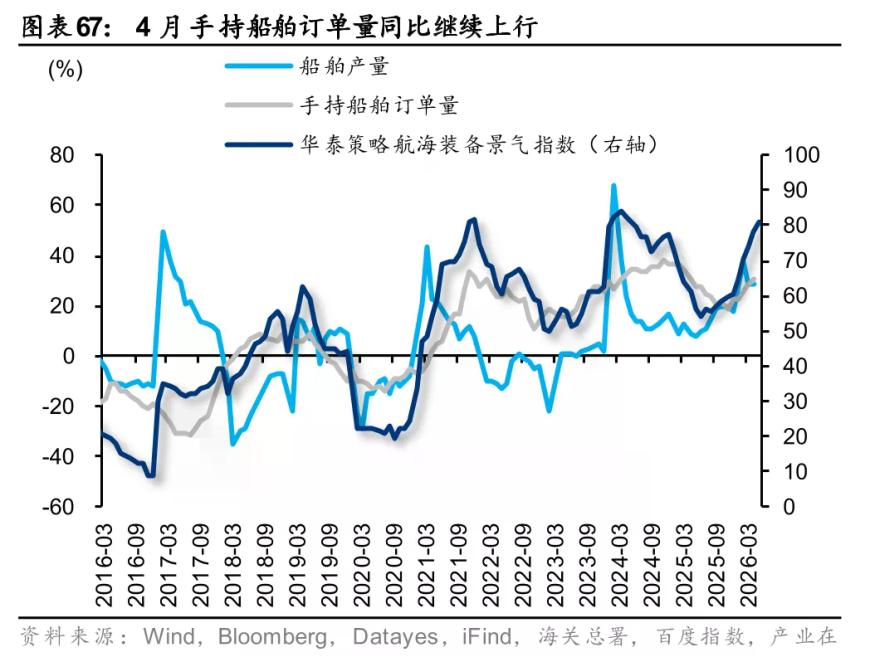

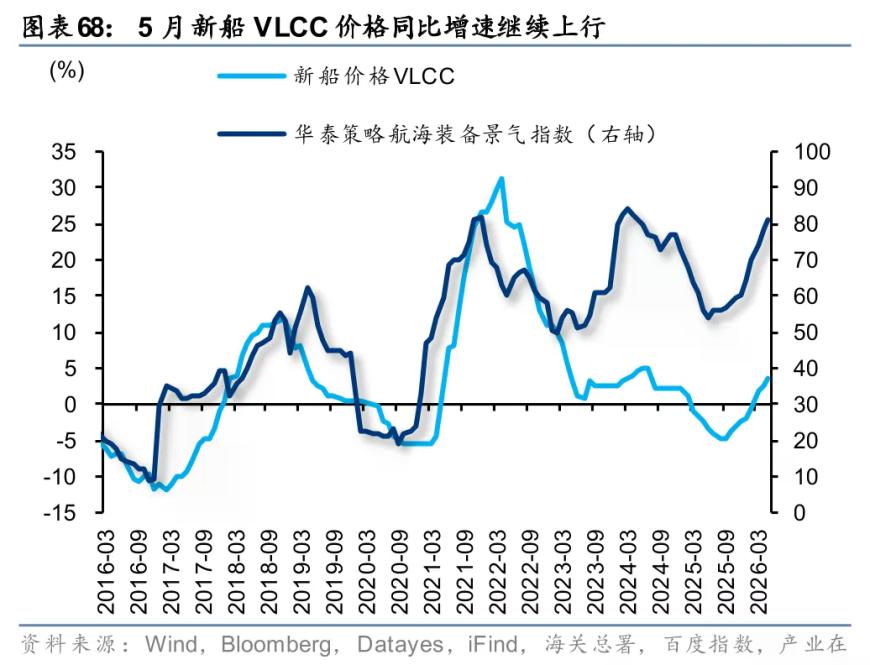

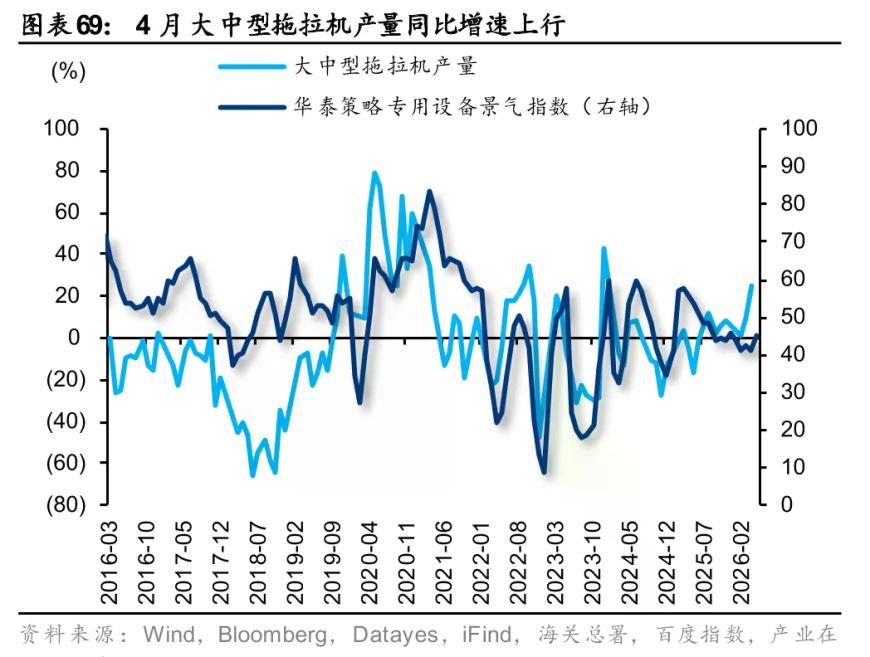

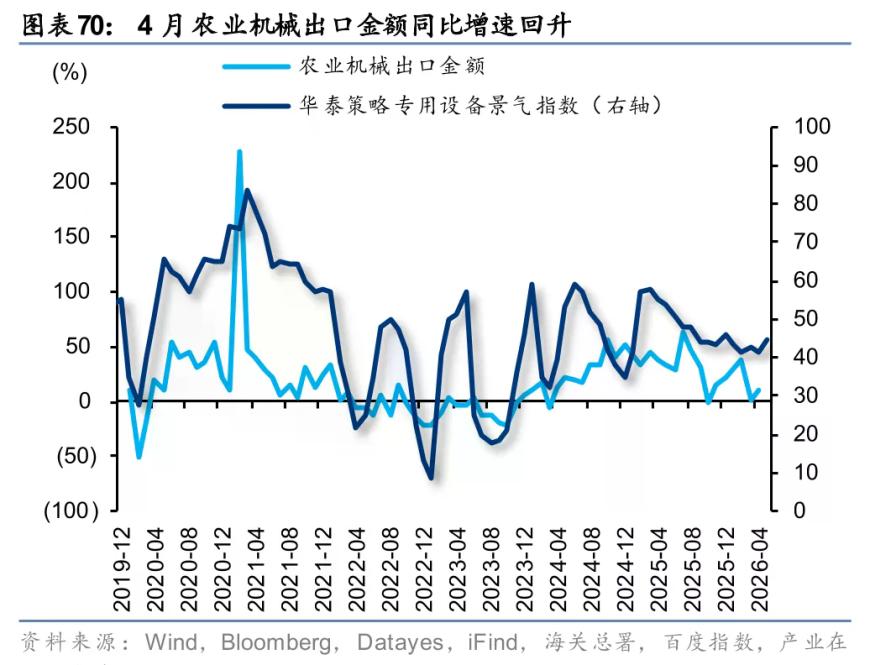

1)电池:4月新能源乘用车销量同比降幅收窄,动力电池装车量同比转正,电池制造业PPI同比增速继续回升;中游6F、DMC、铜箔、PVDF等价格回升;2)通用设备:4月金属加工机床产量同比增速回升,机床出口量同比降幅收窄;3)航海装备:4月船舶(核心股)产量、手持船舶订单量同比增速上行,5月新船VLCC价格同比增速进一步回升;4)农业机械:4月大中型拖拉机产量、农业机械出口量同比增速回升。

风险提示:国内基本面不及预期;外需不及预期;模型失效风险。

正文

关注AI通胀与资源通胀

5月全行业景气指数小幅回落,与PMI回落相印证,或反映当前需求仍待改善。分板块看,近3个月中游材料、上游资源、TMT景气改善幅度居前。行业层面,景气改善的线索较上个月更聚焦:1)AI通胀下算力(核心股)端光通信(核心股)、存储、MLCC景气爬坡,此外端侧消费电子、应用端游戏景气亦改善;2)涨价链景气改善斜率居前,如煤炭(核心股)、钢铁、装修建材、部分化工品、小金属、工业金属、航运港口等;3)以新能源为代表的中游制造景气上行,如电池、通用设备、航海装备、农业机械等。

配置上,当前市场主要矛盾或仍是微观交易结构再平衡压力,美债利率上行、中美大型IPO预期下资金面可能也存在一定扰动,建议均衡配置:1)AI产业趋势并未出现放缓迹象,短期调整可能提供加仓窗口,待拥挤度压力释放后低吸,建议关注光通信(核心股)、MLCC等;2)电力链继续增配,超额收益或从下游电力运营商向中游电新制造和上游资源品轮动;3)一季报供需双向改善、当前景气持续性较好、且估值相对合理的补涨品种,如商用车、消费电子、小金属、装修建材、医疗服务等;4)适当配置煤炭(核心股)、银行(核心股)等红利品种作为对冲。定量层面,我们的行业打分模型推荐消费电子、半导体、计算机设备、化学纤维、航海装备、证券、塑料、电池、小金属、旅游及景区。

TMT

通信设备

5月华泰策略通信设备景气指数74.1,较2月(76.3)小幅回落,但光通信(核心股)景气继续爬坡。

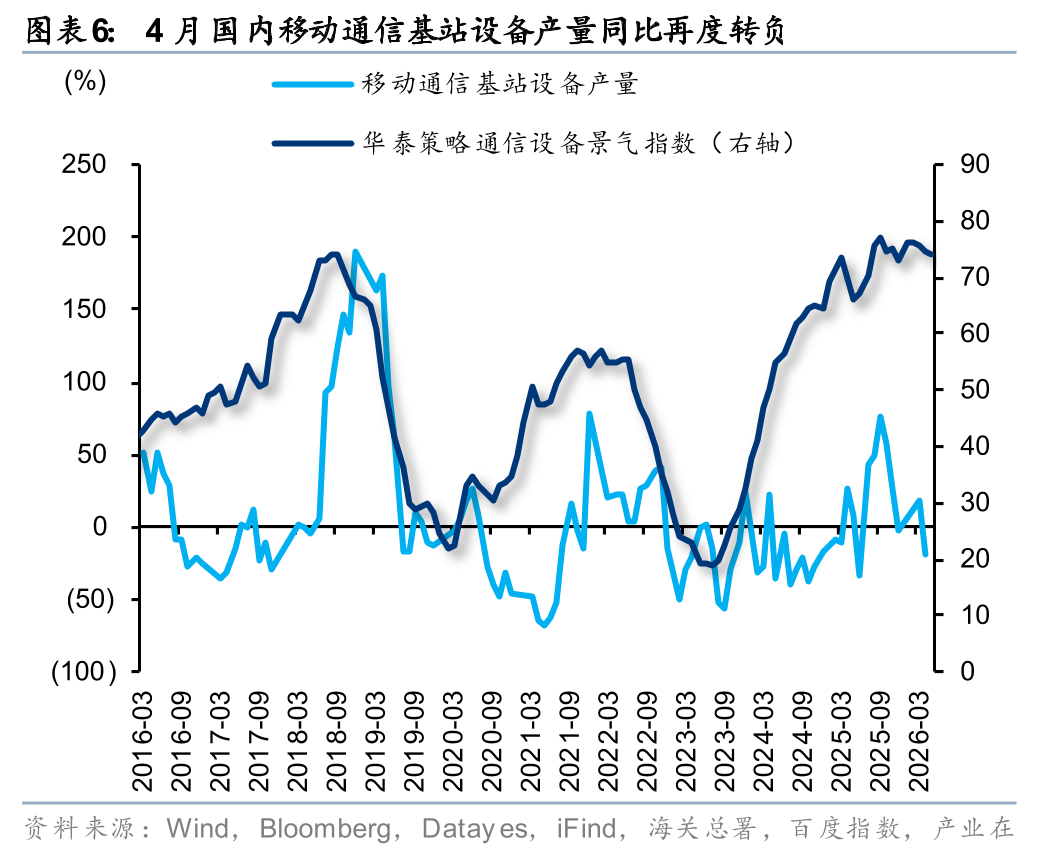

基站链:4月国内移动通信基站设备产量同比再度转负(-19.0%);

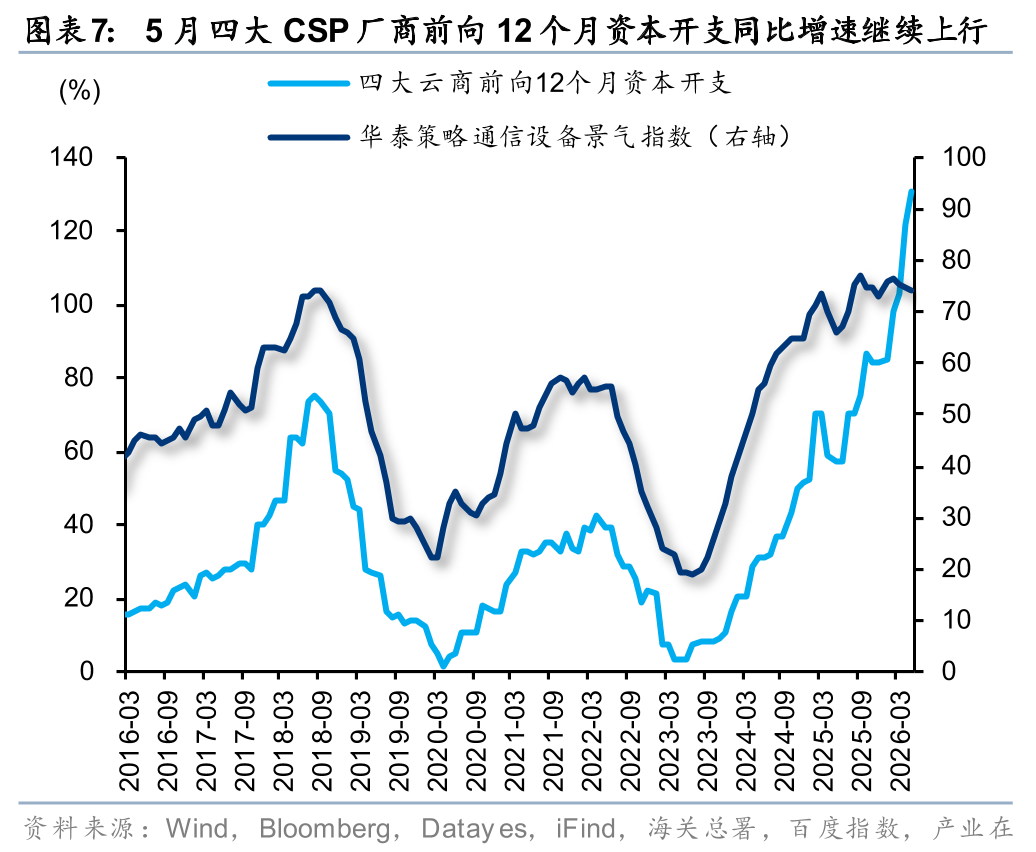

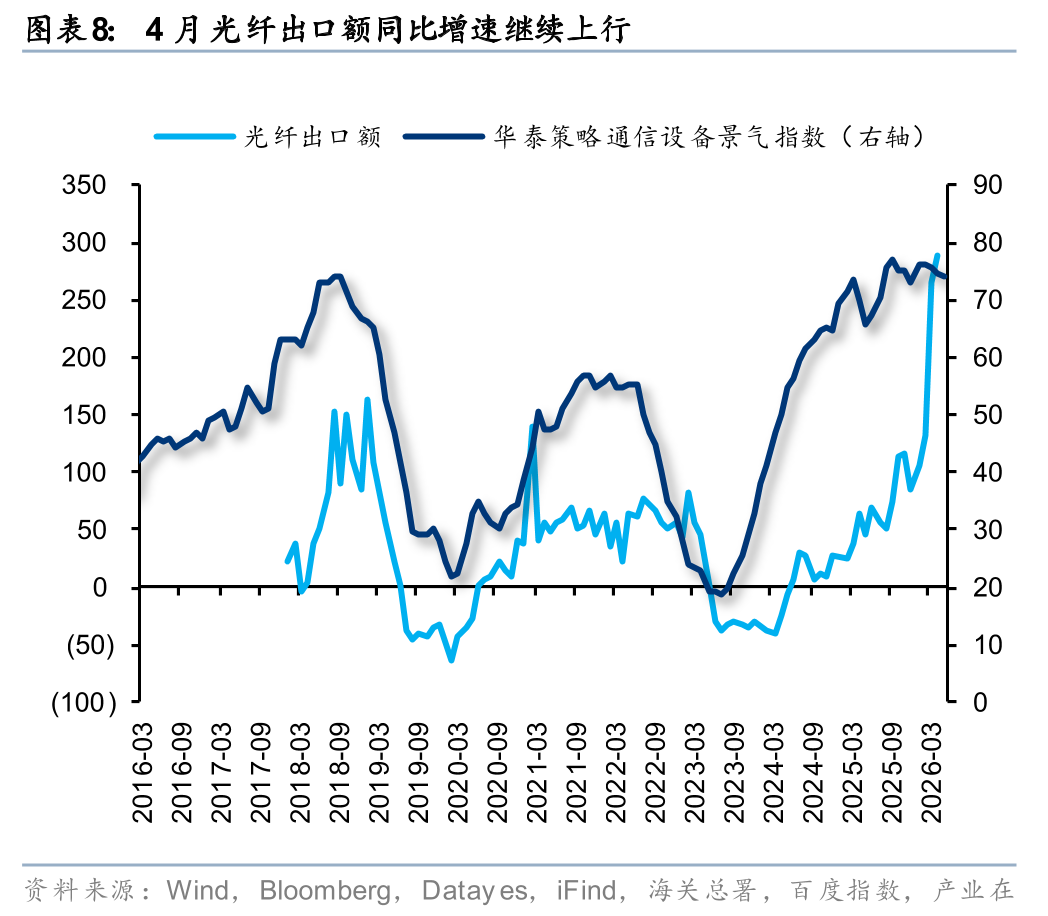

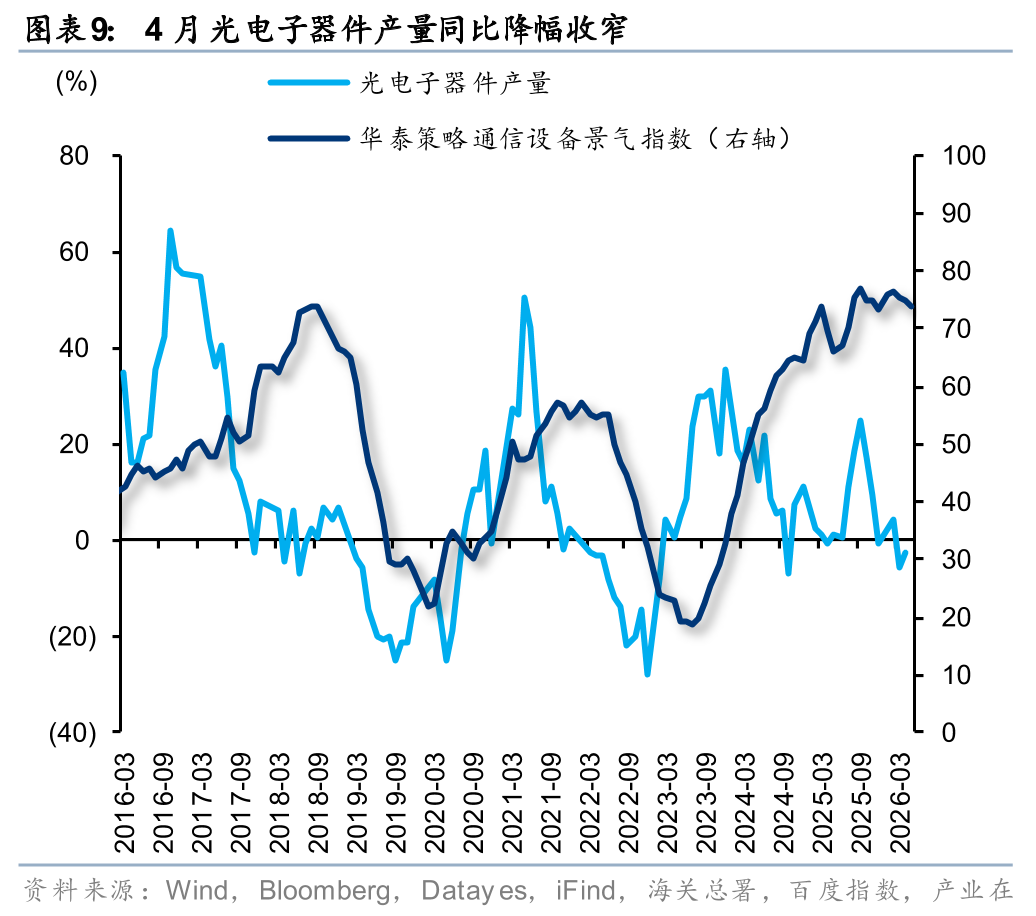

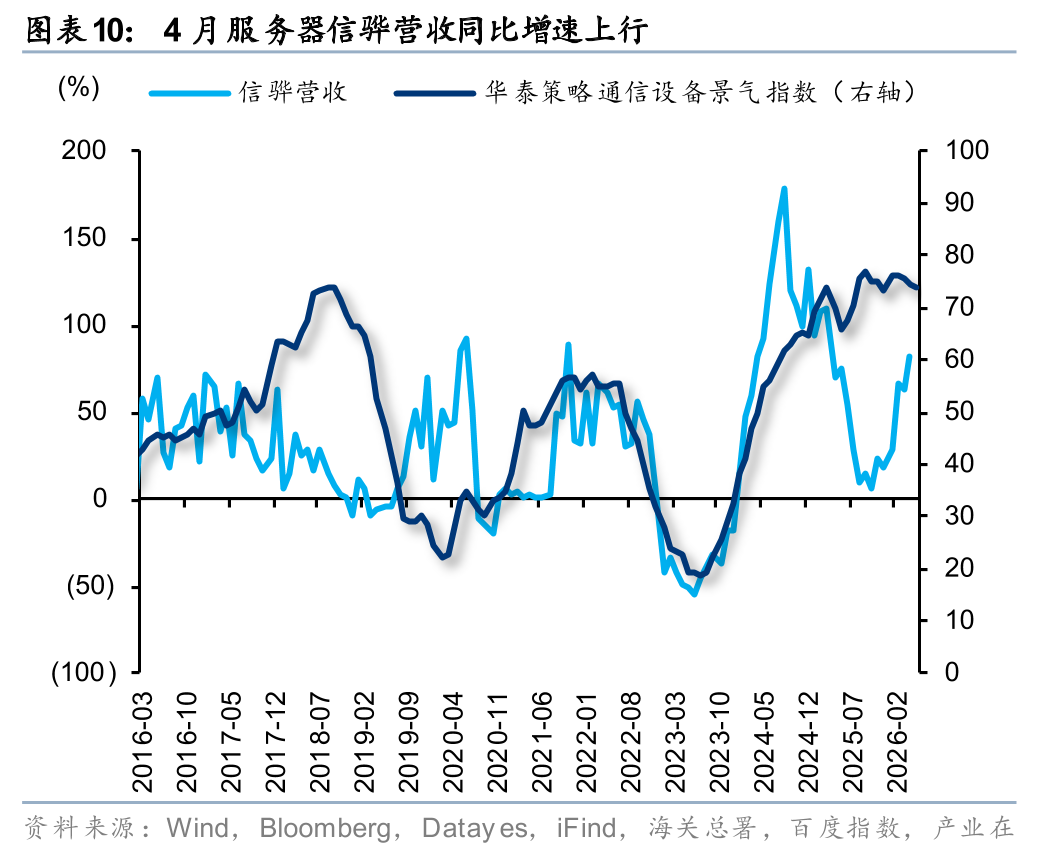

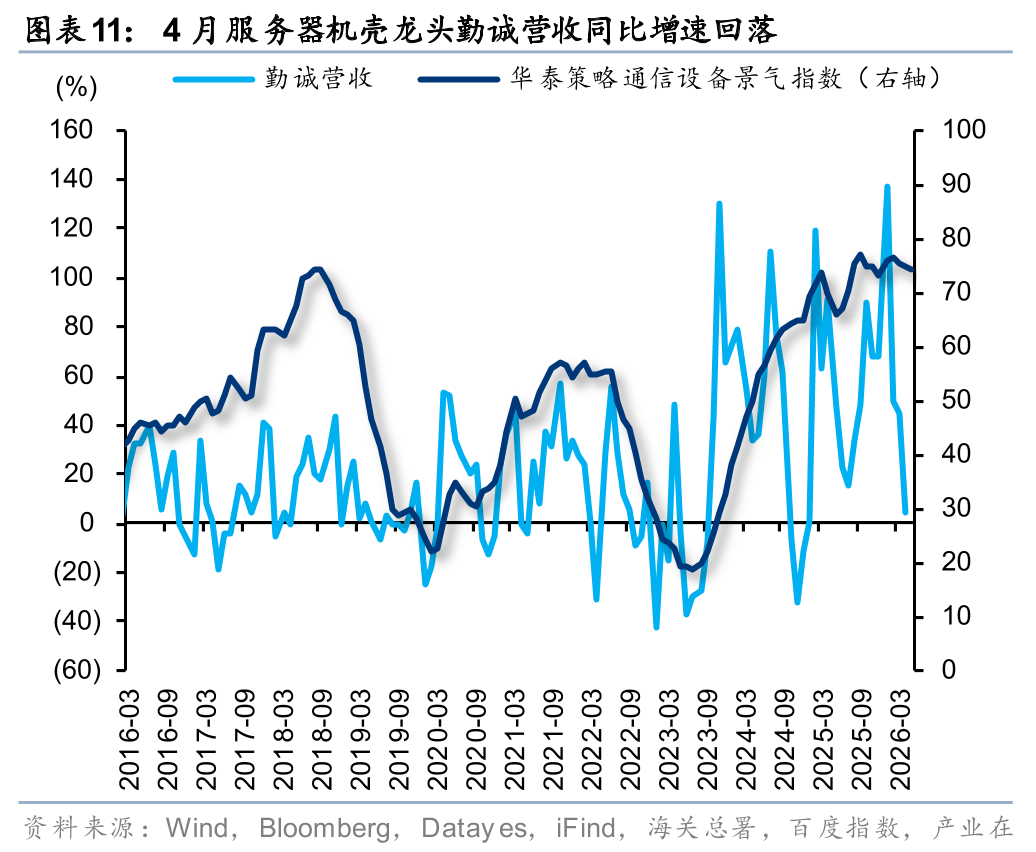

光通信(核心股):5月四大云商前向12个月资本开支同比+130.7%,较4月(+121.7%)继续上行;4月光纤出口额同比+287.9%,较3月(+263.8%)继续上行,光电子器件产量同比-2.5%,较3月(-5.7%)降幅收窄;4月服务器BMC芯片龙头信骅营收同比+81.6%,较3月(+63.6%)上行,但服务器机壳龙头勤诚营收同比+4.6%,较3月(+44.7%)回落。

存储

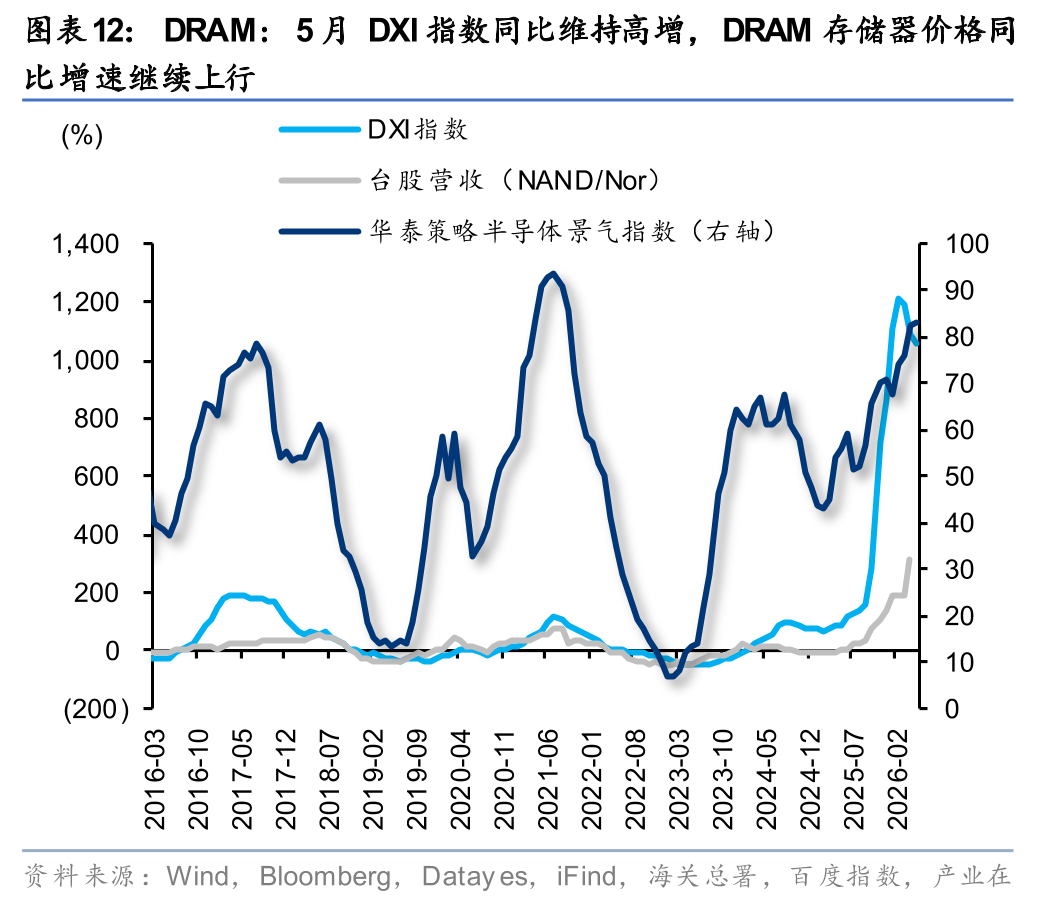

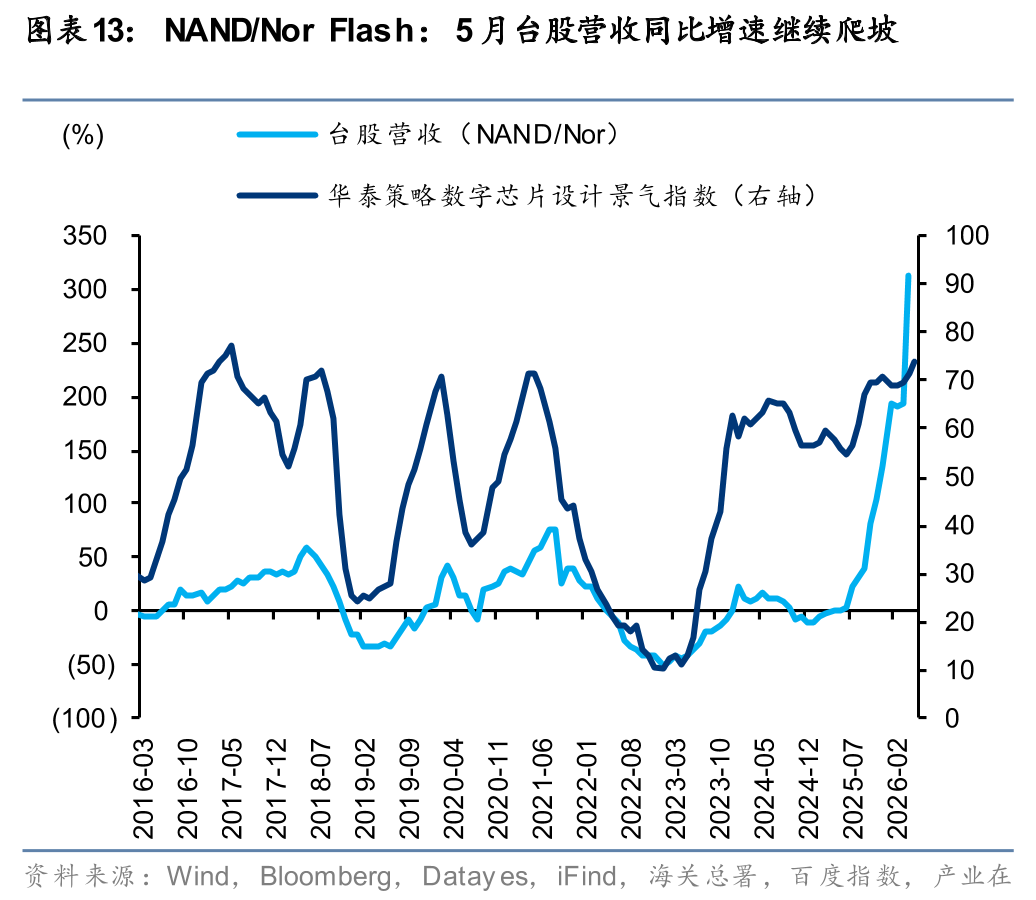

5月华泰策略数字芯片设计景气指数74.2,较2月(69.0)爬坡。5月DXI指数同比+1053.9%,连续3个月回落,但仍处于高位、或主因扩产难度大,DRAM存储器价格同比增速仍在上行;4月台股NAND/Nor Flash营收同比+312.8%,继续爬坡。

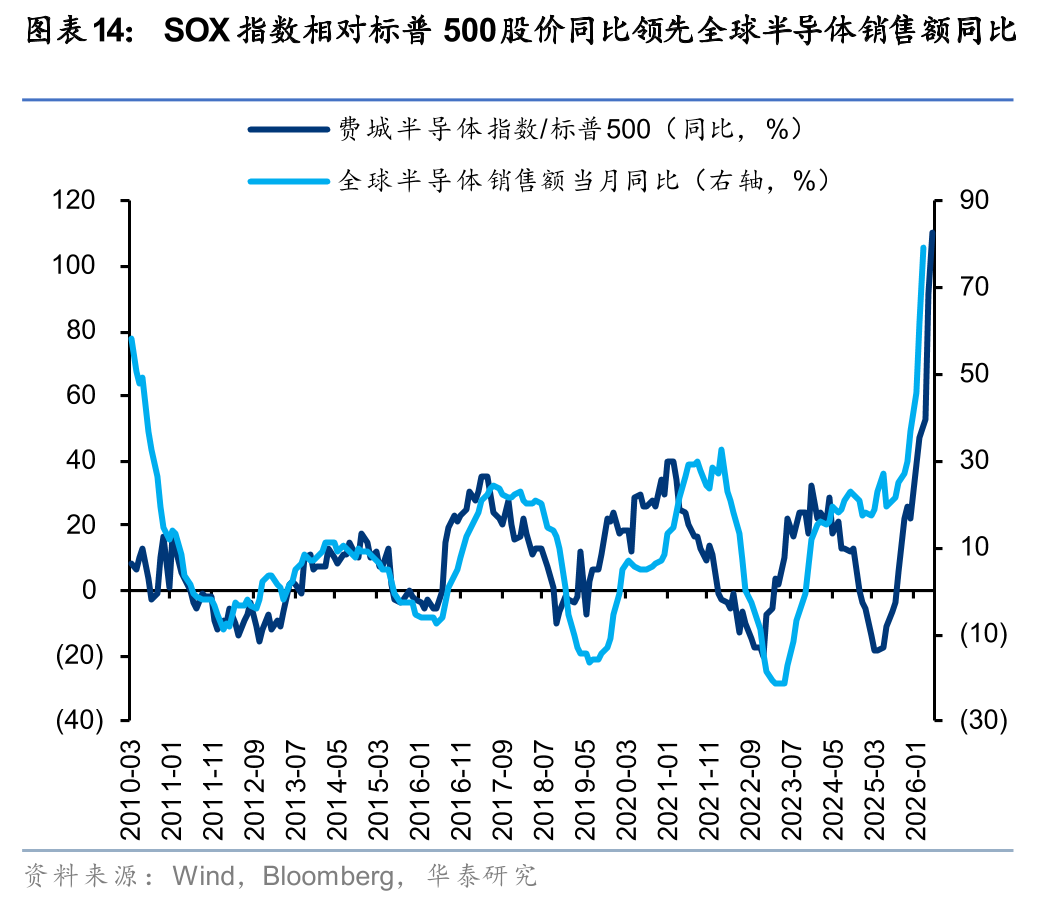

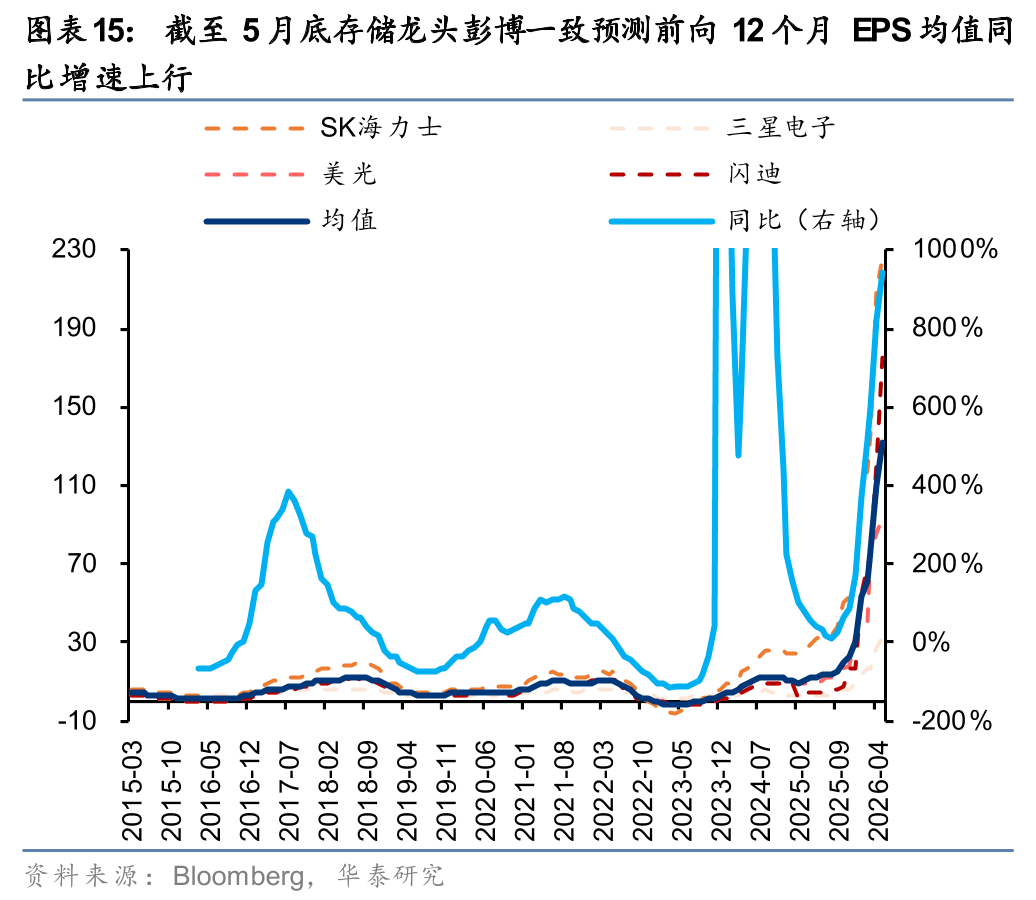

前瞻来看,费城半导体(核心股)指数相对标普500股价同比领先全球半导体销售额同比,截至5月底进一步上行至+110.3%,但6月5日受非农数据超预期、加息预期升温影响大幅波动;截至5月底,存储龙头彭博一致预测前向12个月EPS均值同比增速继续上行。综合来看,AI需求仍强劲+扩产难度较大下,本轮半导体和存储上行周期或尚未触顶。

被动元件(核心股)

5月华泰策略元件景气指数83.8,较2月(86.3)小幅回落。

PCB:4月台股PCB营收同比+16.5%,维持高增;

被动元件(核心股):4月台股被动元件营收同比+17.8%,维持高增。全球高端MLCC产能紧缺,在AI需求强劲,龙头层层转产的强逻辑下已进入涨价周期;对比2017~2018年,当前原厂价和现货价仍处于起涨阶段,预计Q3随着Rubin拉货和消费电子备货,行业供需缺口将进一步扩大。

消费电子

5月华泰策略消费电子景气指数80.8,较2月(69.0)爬坡。

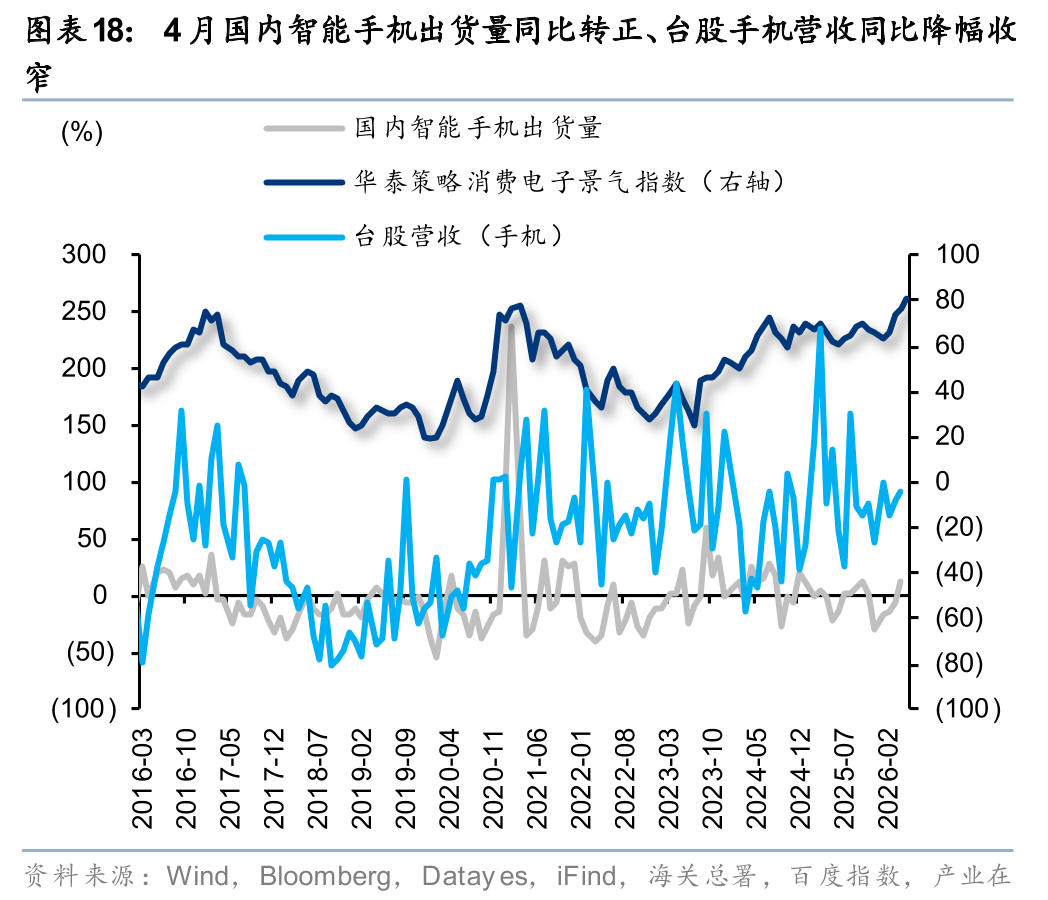

手机:景气回升;4月国内智能手机出货量同比转正(+12.3%),台股手机营收同比-3.5%,较3月(-8.3%)降幅收窄;

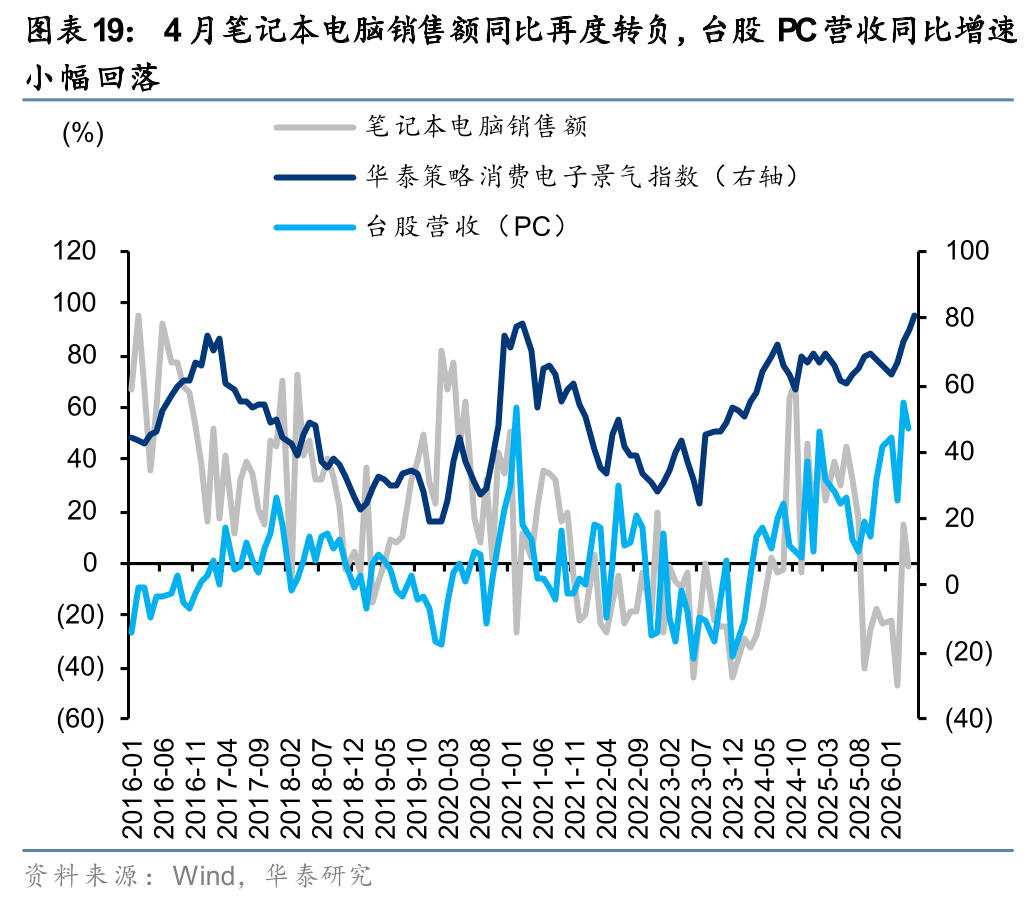

PC:景气小幅回落,但持续性待验;4月笔记本电脑销售额同比再度转负(-0.9%),台股PC营收同比+47.2%,较3月(+54.9%)小幅回落。

游戏

5月华泰策略游戏景气指数69.2,较2月(67.5)爬坡。4月国内移动游戏收入同比+9.8%,较3月(+12.4%)小幅回落,国内自研游戏海外收入同比+30.1%,维持高增。5月国产网络游戏审批量回升至154个,产品周期延续上行。

涨价链

煤炭(核心股)

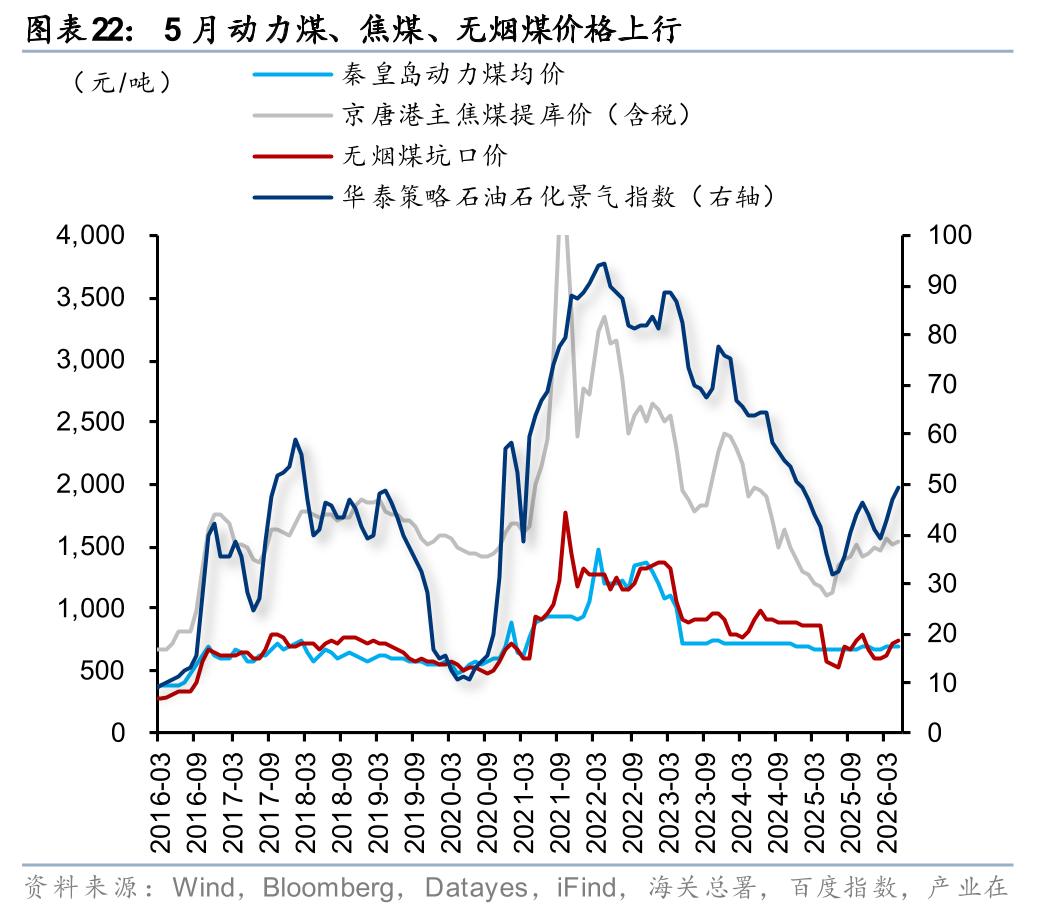

5月华泰策略基础煤炭(核心股)景气指数49.6,较2月(38.9)爬坡。5月动力煤价格上行至703.8元/吨;前瞻来看,北方港口煤炭库存量、重点电厂煤炭库存可用天数回升,但山西煤矿事故下产量释放受限,迎峰度夏补库预期渐起,对煤价形成支撑,潜在的厄尔尼诺现象或推动煤价高点超预期。

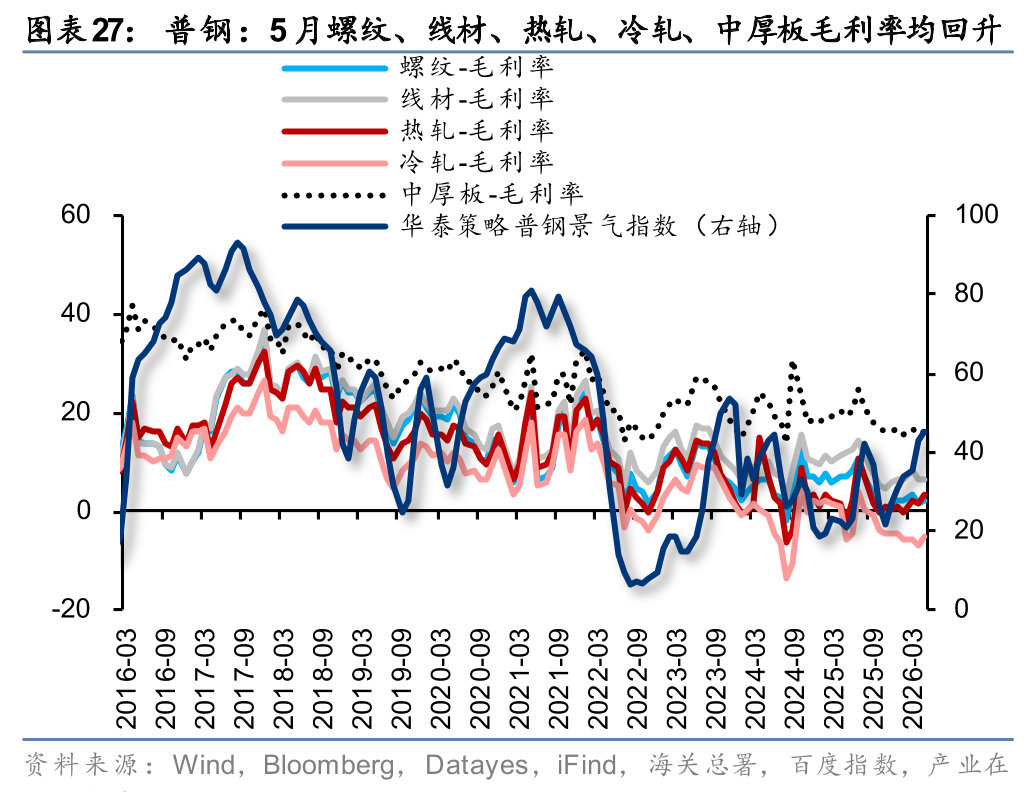

钢铁(核心股)

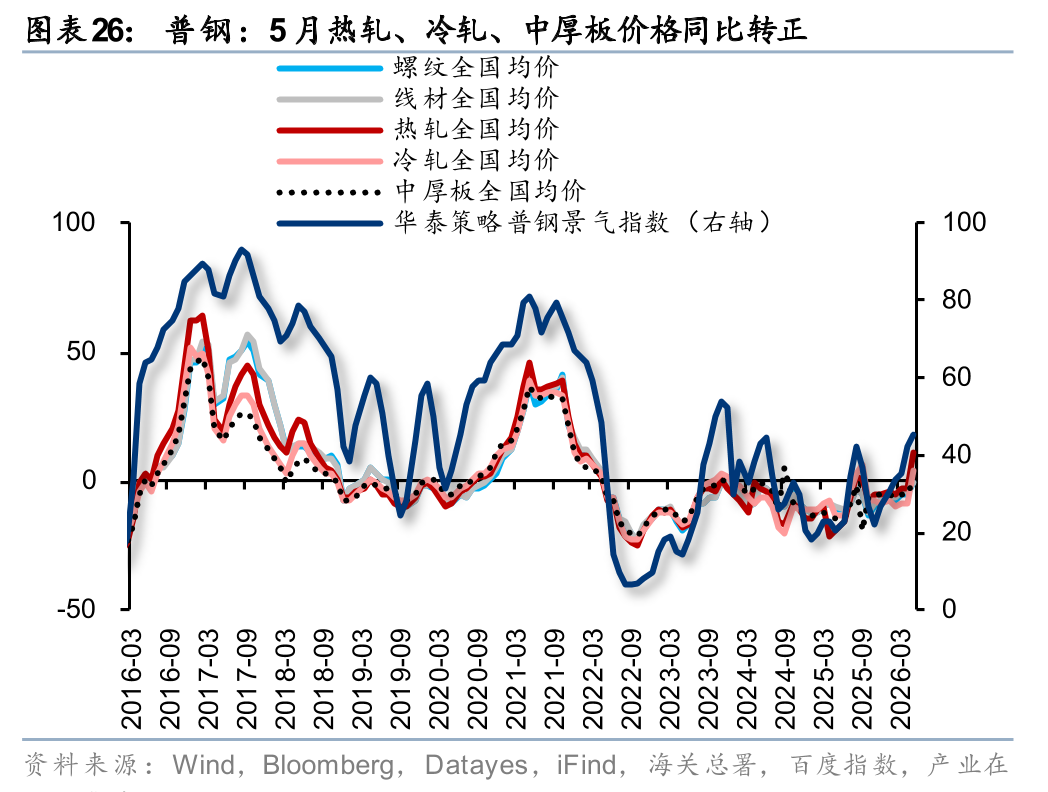

5月华泰策略钢铁(核心股)景气指数50.7,较2月(40.9)爬坡。

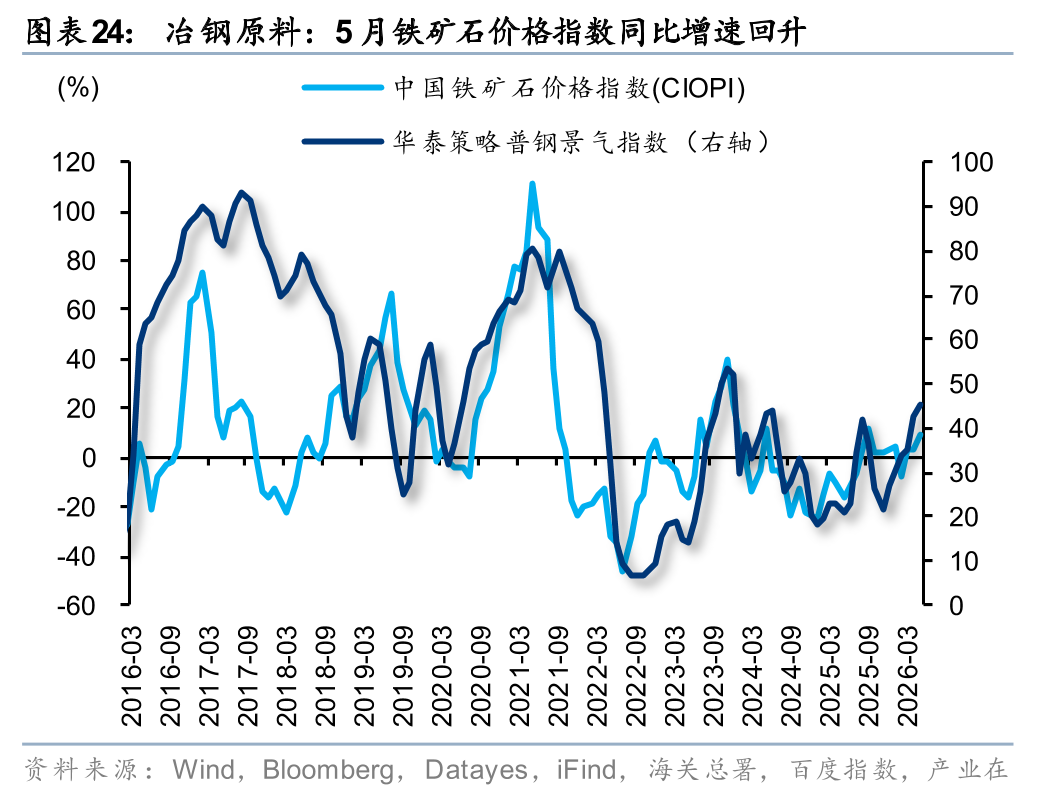

冶钢原料:5月铁矿石价格指数同比+10.0%,较4月(+3.9%)回升;

普钢:5月钢材价格指数同比-1.0%,较4月(-5.4%)降幅收窄;主要钢材中,螺纹、线材价格同比降幅收窄,热轧、冷轧、中厚板价格同比转正,螺纹、线材、热轧、冷轧、中厚板毛利率均回升。

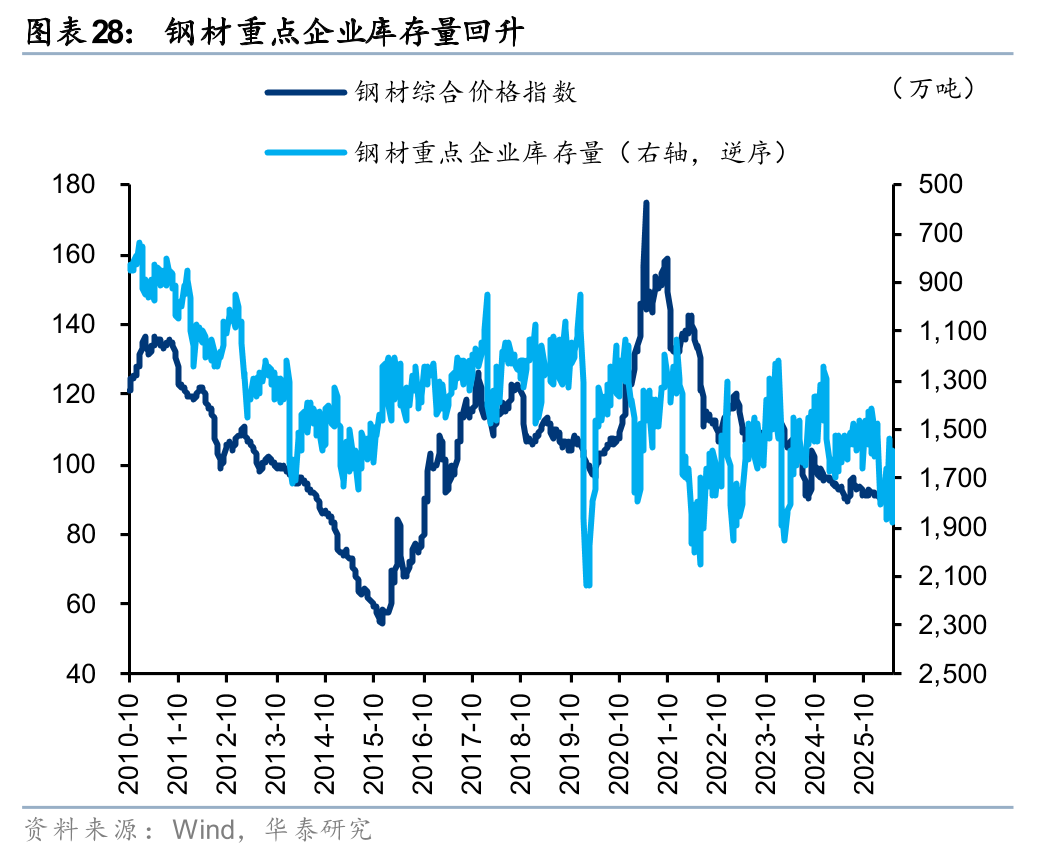

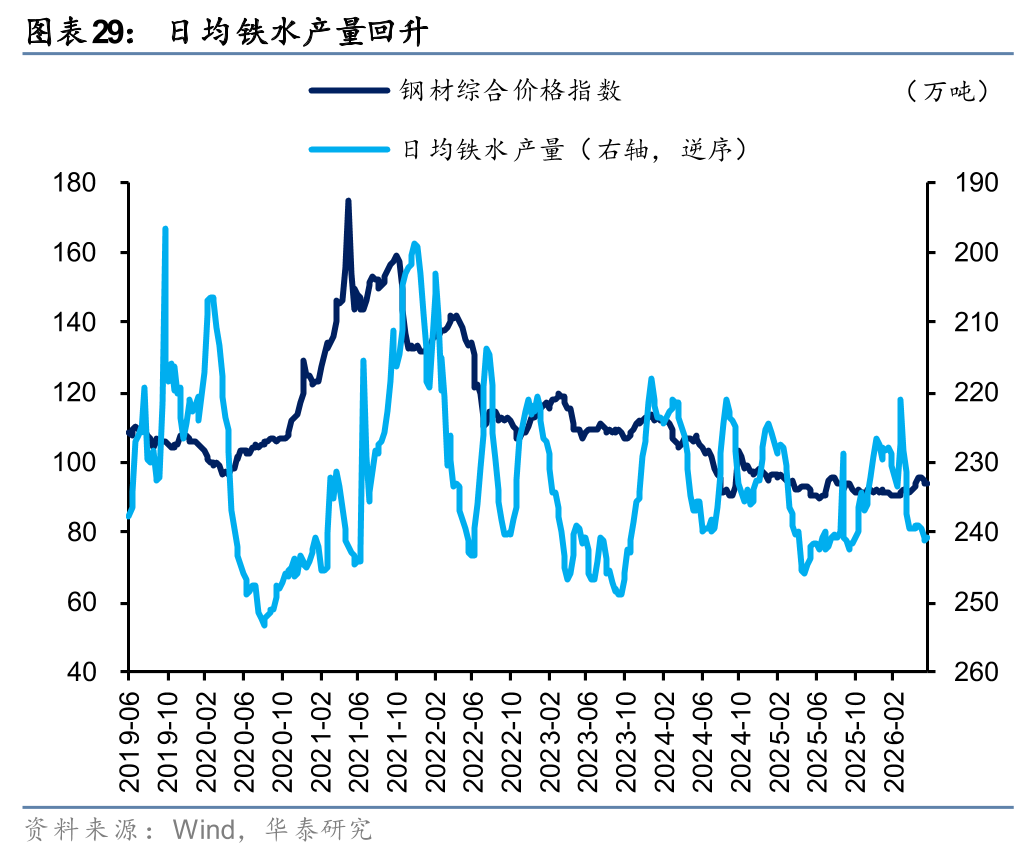

前瞻来看,钢材重点企业库存量、日均铁水产量回升,或有一定累库压力。

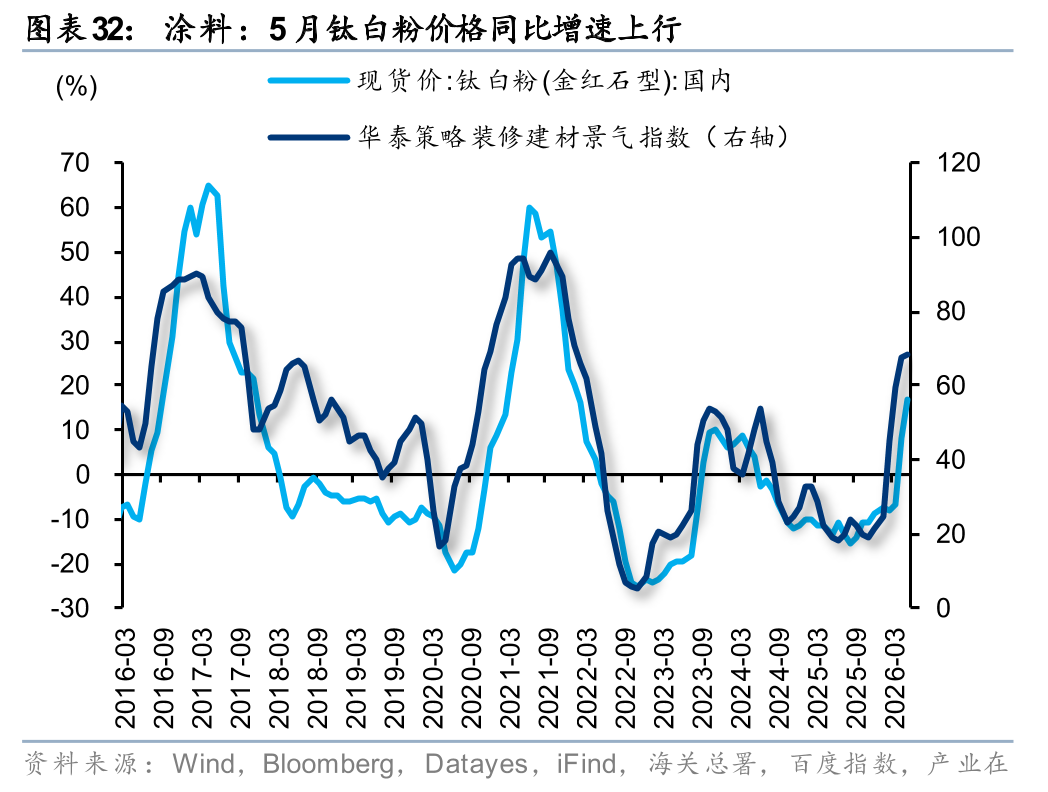

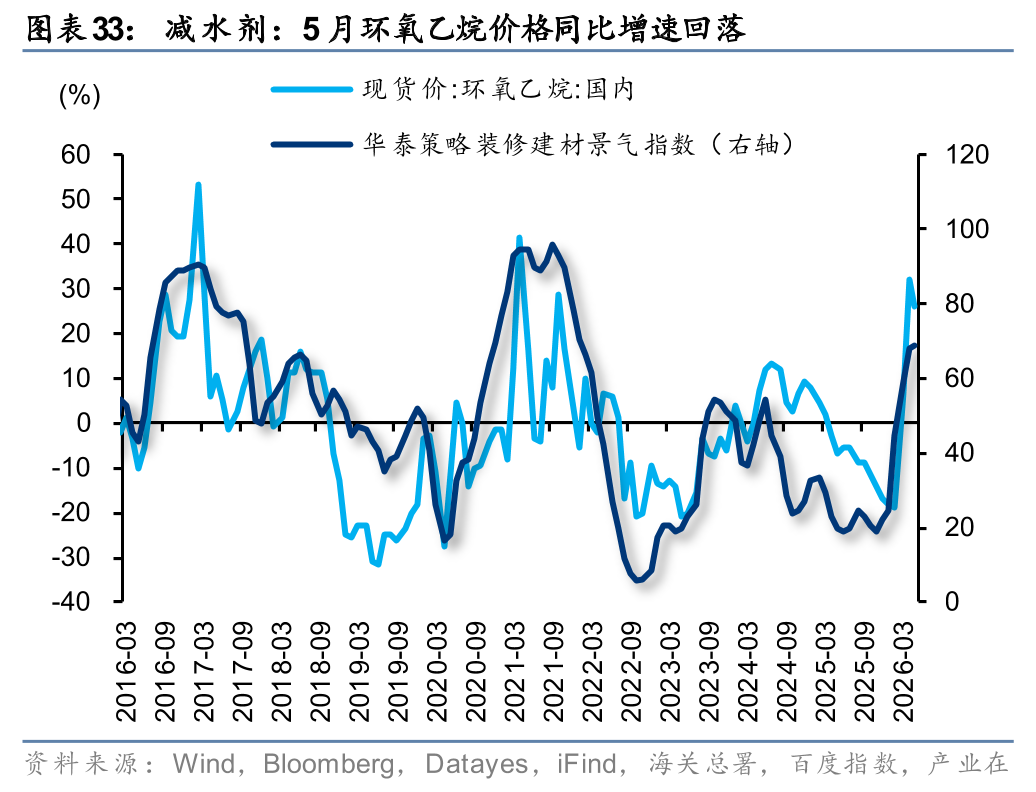

装修建材

5月华泰策略装修建材景气指数68.6,较2月(44.8)爬坡。4月房屋竣工面积同比-24.0%,较3月(-25.9%)降幅收窄。

管材:5月聚氯乙烯PVC价格同比+7.6%,较4月(+22.2%)回落;

涂料:5月钛白粉(核心股)价格同比+16.9%,较4月(+8.0%)上行;

减水剂:5月环氧乙烷价格同比+25.9%,较4月(+32.2%)回落;

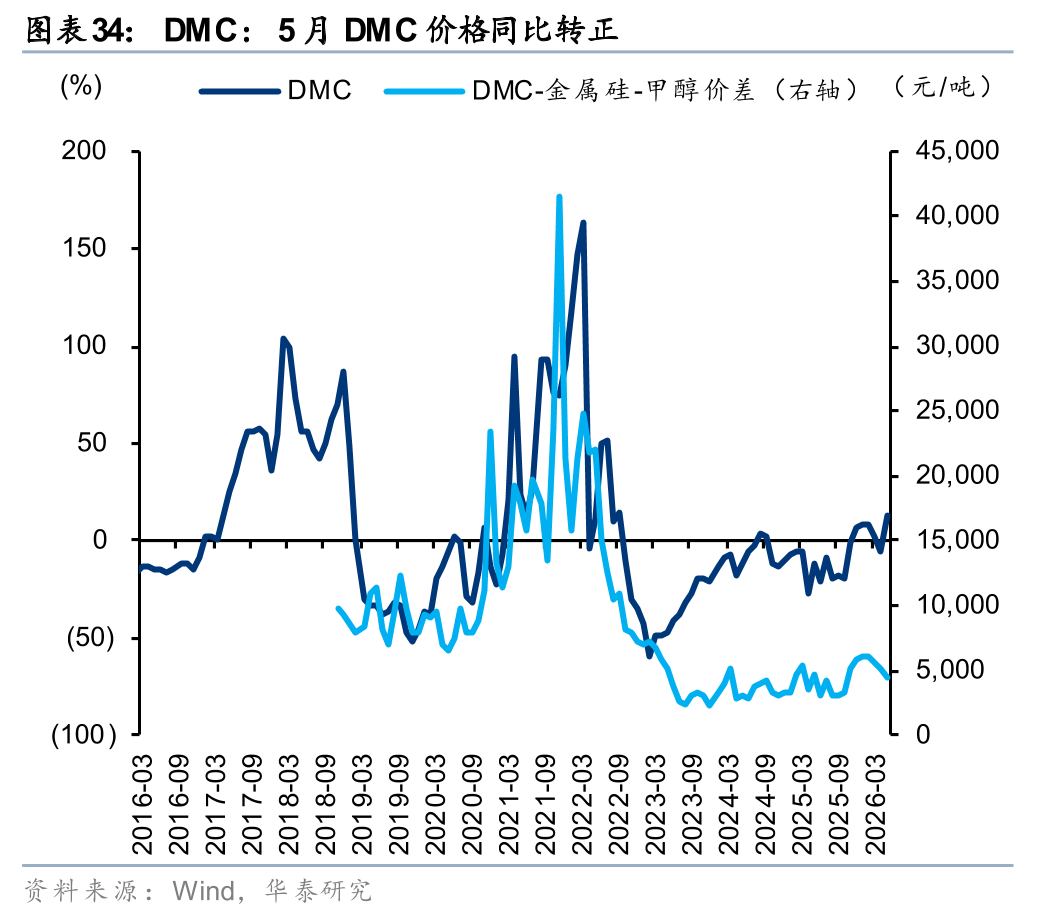

部分化工(核心股)品

5月华泰策略基础化工(核心股)景气指数62.9,较2月(50.9)爬坡。

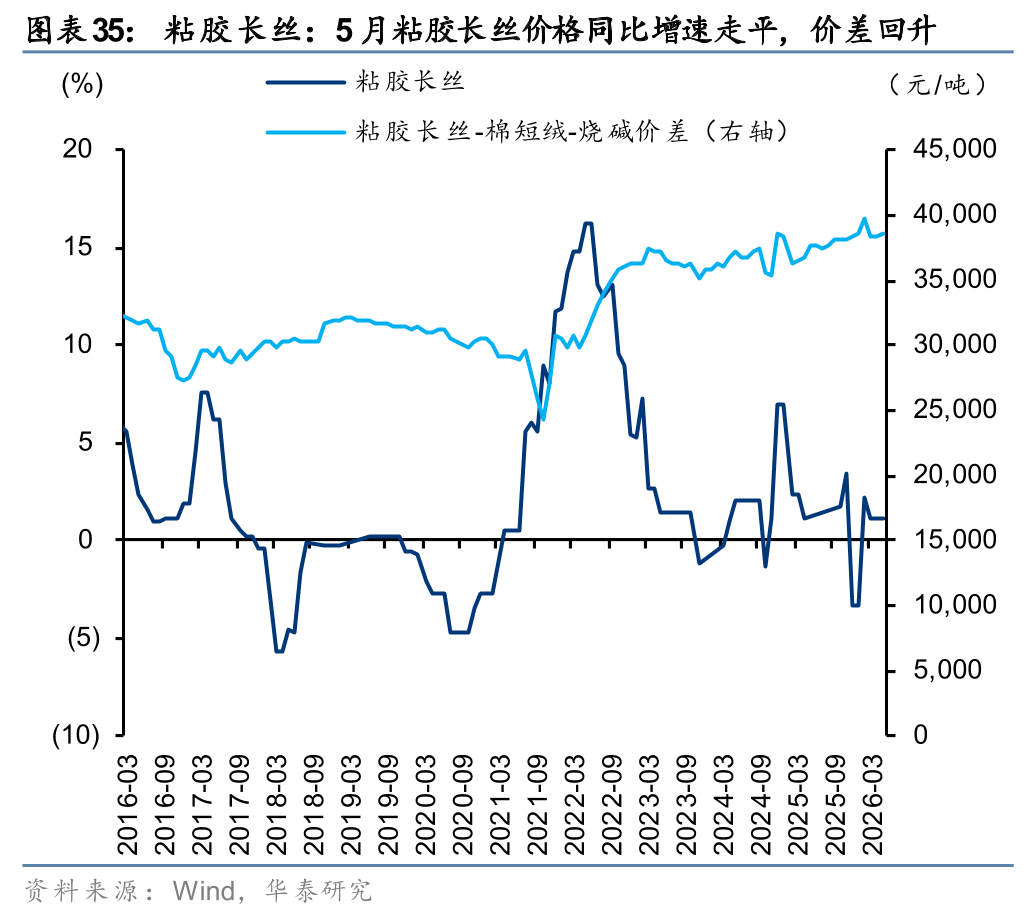

粘胶长丝:5月粘胶长丝价格同比+1.1%,较4月走平,粘胶长丝-棉短绒-烧碱价差回升至38513元/吨;

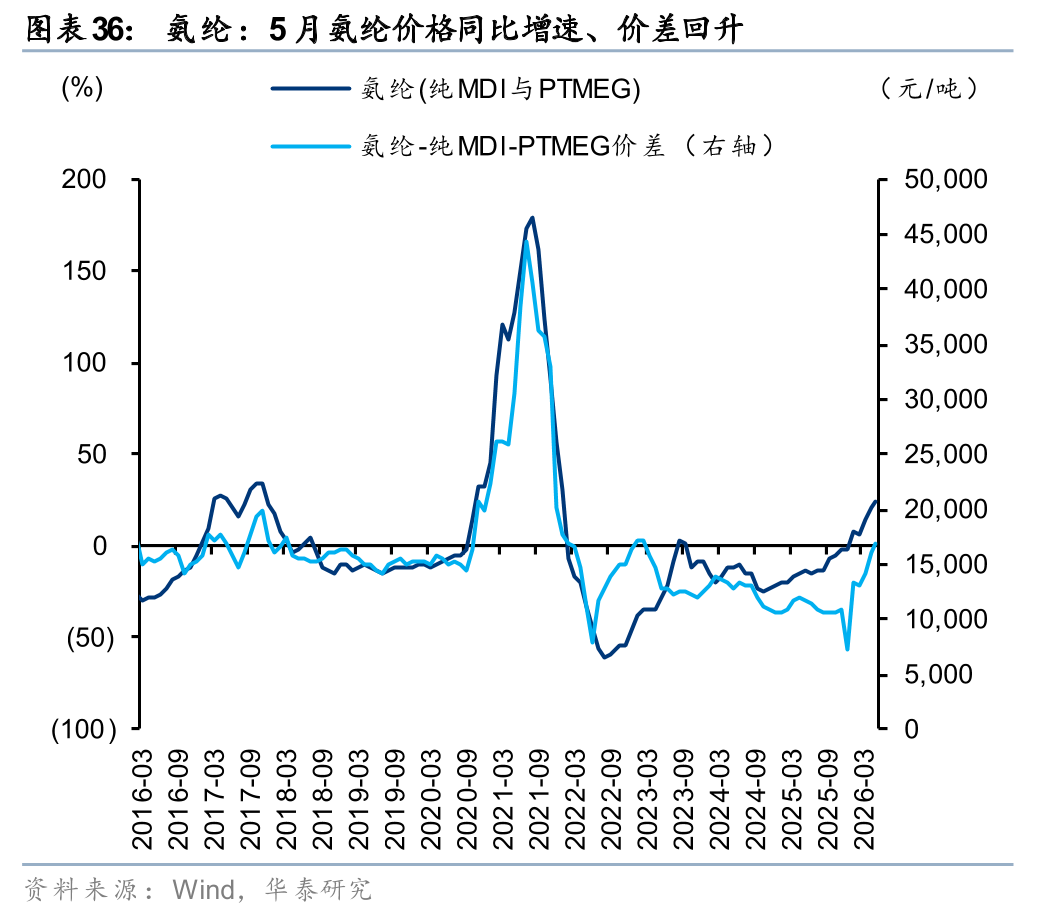

氨纶:5月氨纶价格同比+24.5%,较4月(+21.6%)回升,氨纶-纯MDI-PTMEG价差回升至16781元/吨;

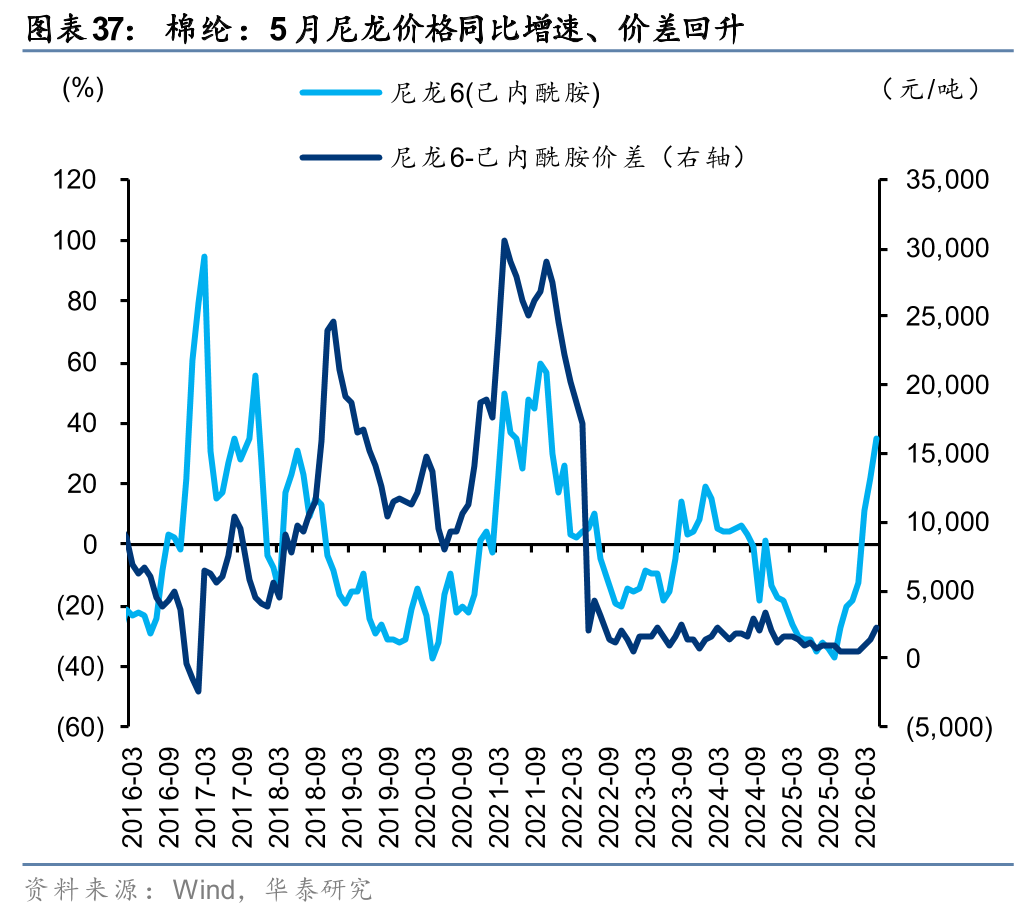

棉纶:5月尼龙价格同比+34.6%,较4月(+21.7%)回升,尼龙6-己内酰胺价差回升至2385元/吨;

PMMA:5月PMMA价格同比-1.2%,较4月(-2.0%)降幅收窄;

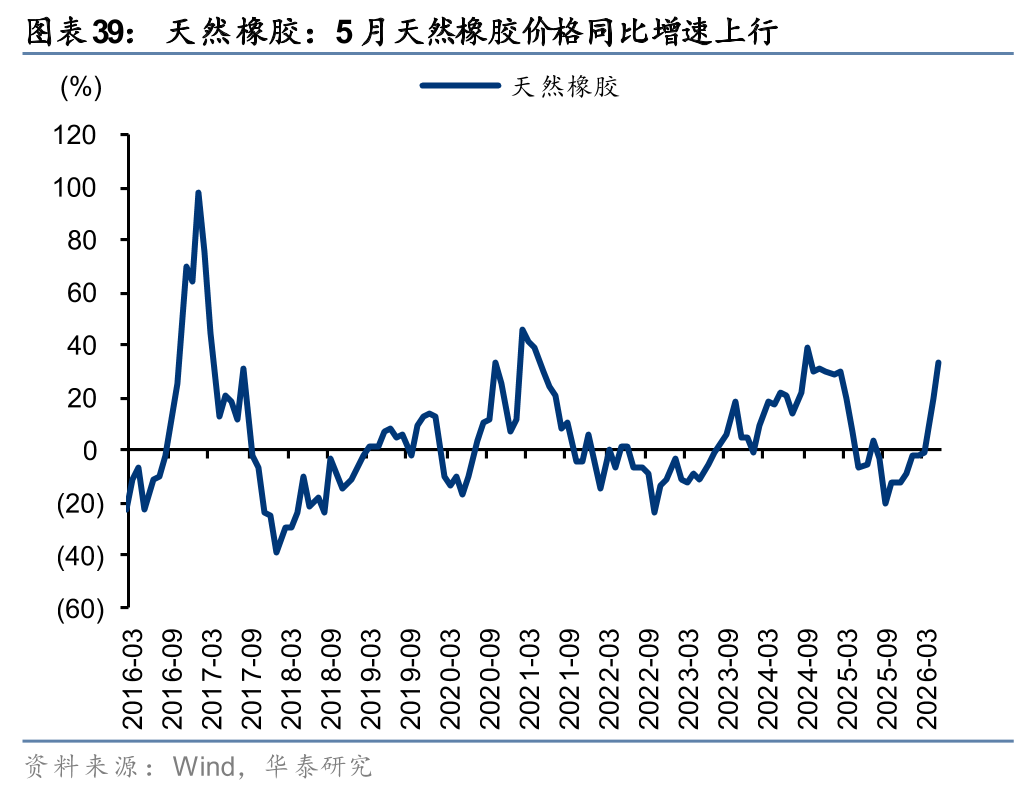

天然橡胶:5月天然橡胶价格同比+33.0%,较4月(+19.9%)上行;

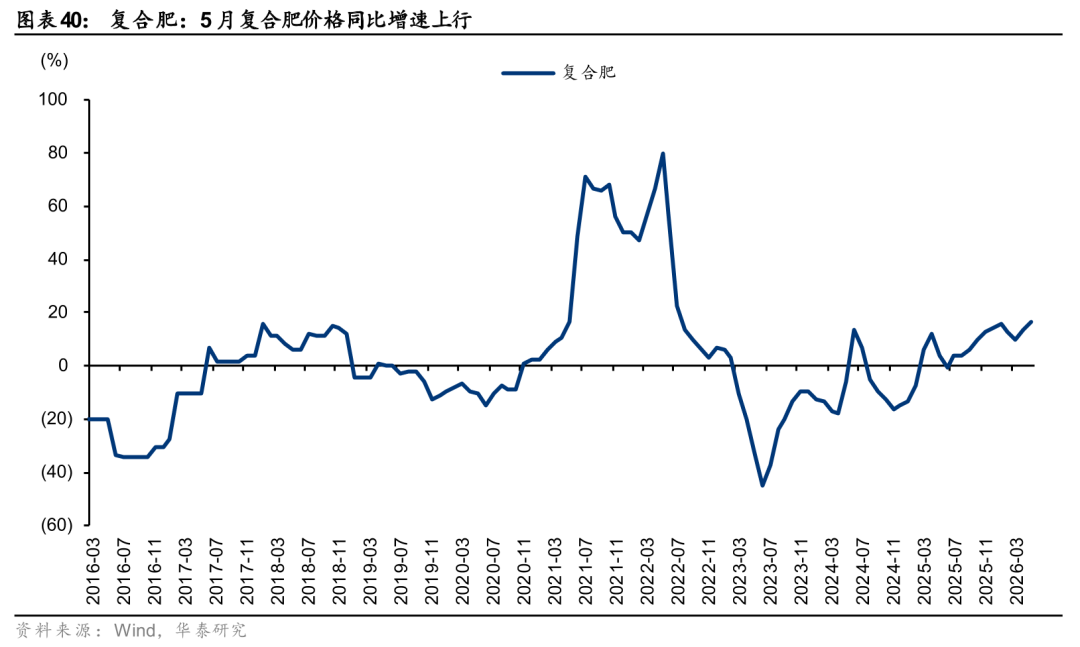

复合肥:5月复合肥价格+16.4%,较4月(+13.6%)上行。

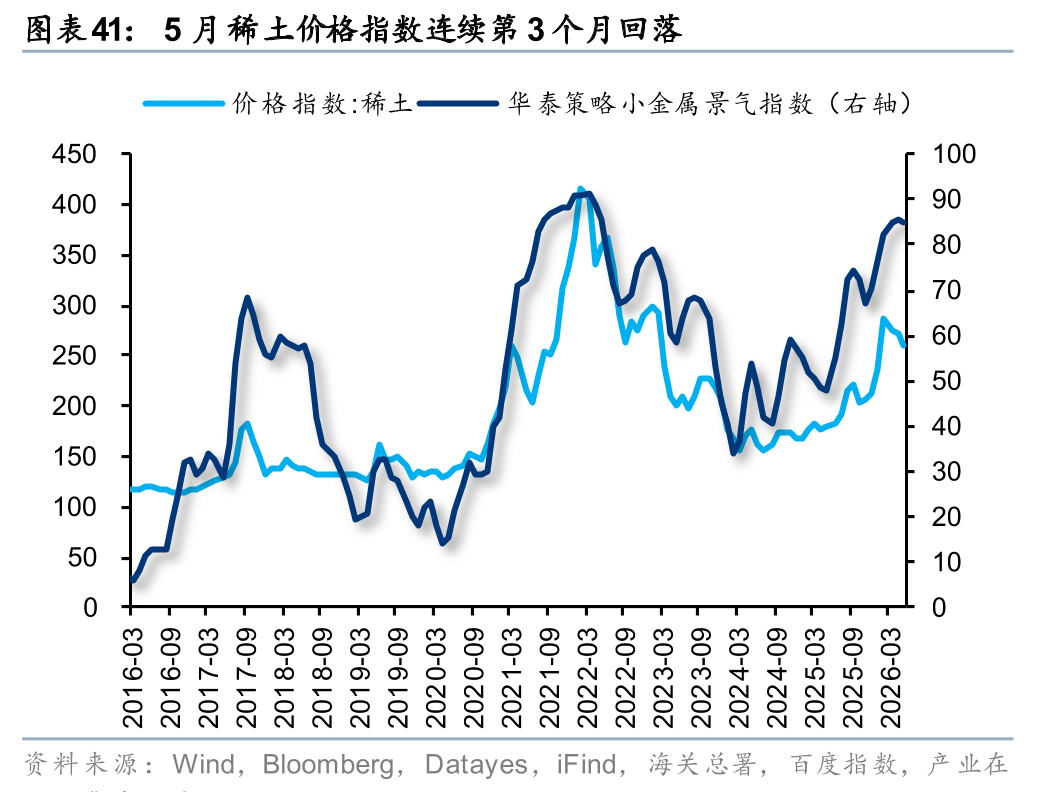

小金属

5月华泰策略小金属景气指数85.0,较2月(82.8)爬坡。

稀土:5月稀土价格指数连续第3个月回落;

钨:5月钨精矿价格同比+214.4%,较4月(+501.6%)回落,但仍处于高位;

钼:5月钼精矿价格同比+39.8%,较4月(+36.5%)上行;

锡:5月锡精矿价格同比+59.9%,较4月(+47.5%)上行。

前瞻来看,钨精矿、钼精矿库存去化,下游军工(核心股)、电子等需求强劲,供给端刚性约束下供需紧平衡格局或延续。

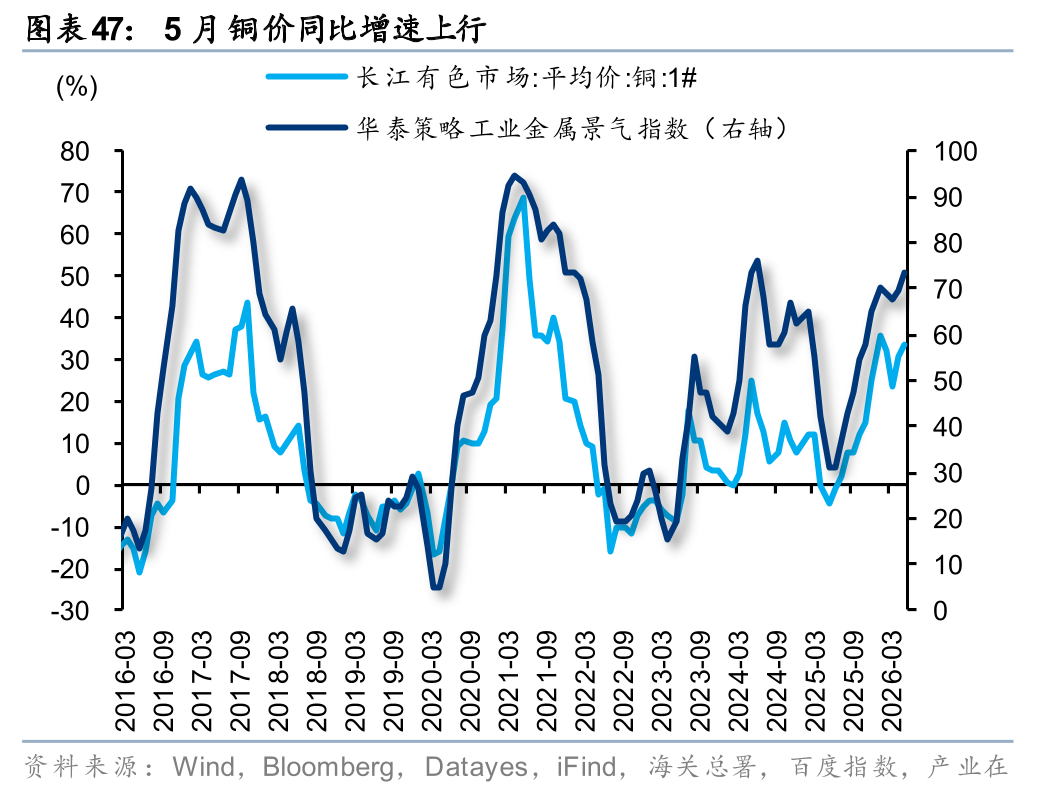

工业金属

5月华泰策略工业金属景气指数73.9,较2月(69.3)爬坡。

铜:5月铜价同比+33.7%,较4月(+30.7%)上行;

锌:5月锌价同比+8.0%,较4月(+4.2%)回升。

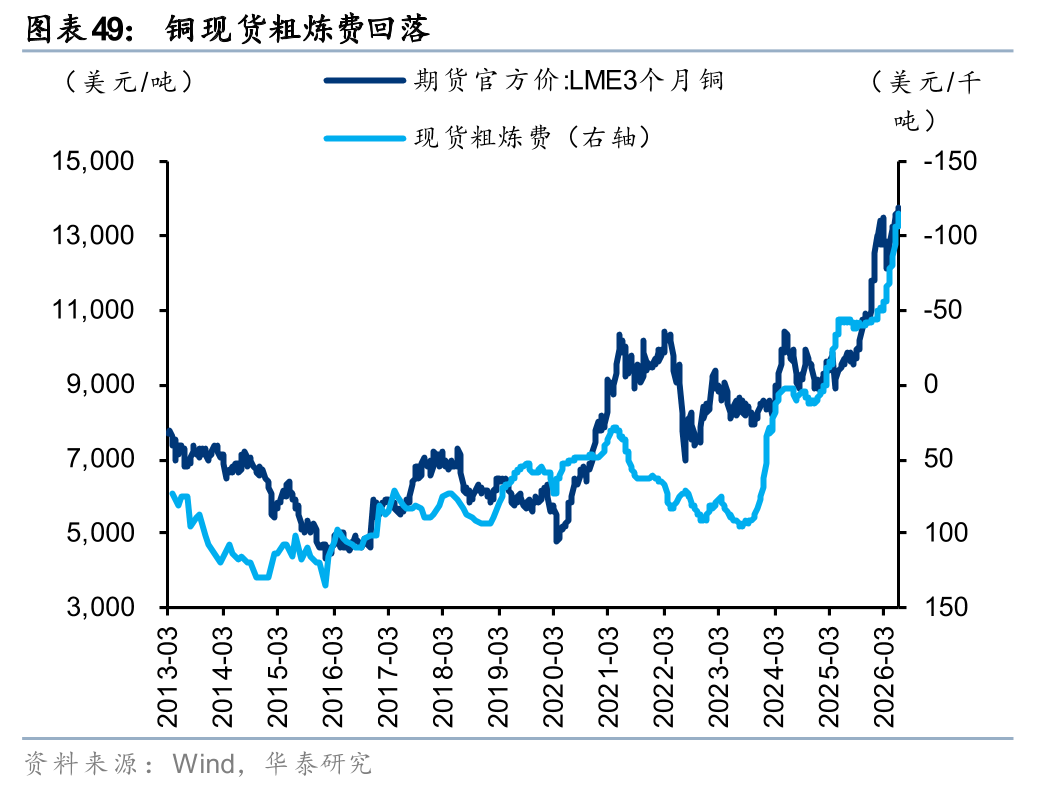

前瞻来看,铜现货粗炼费回落,COMEX铜非商业净多头持仓上升,铜价或有支撑。

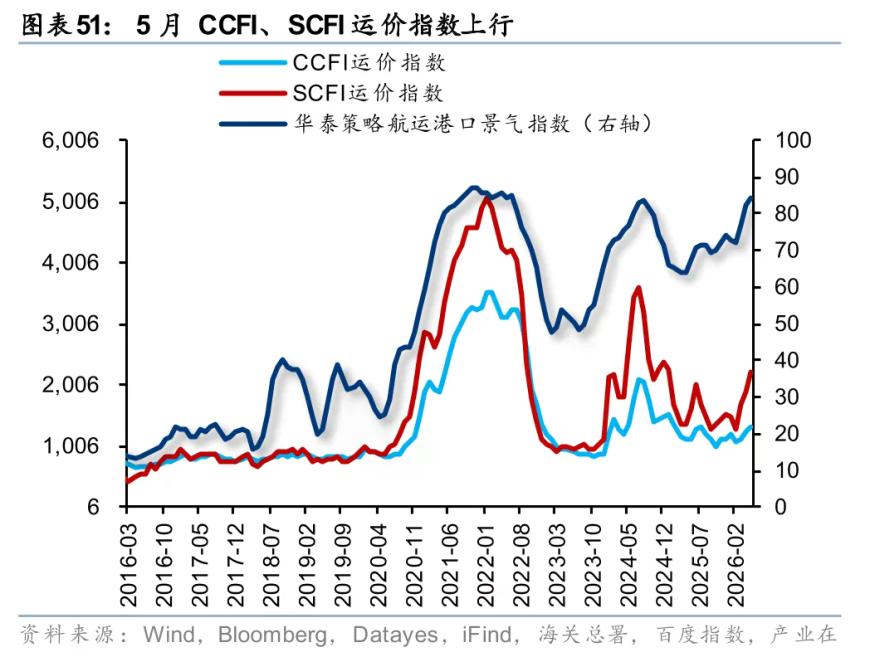

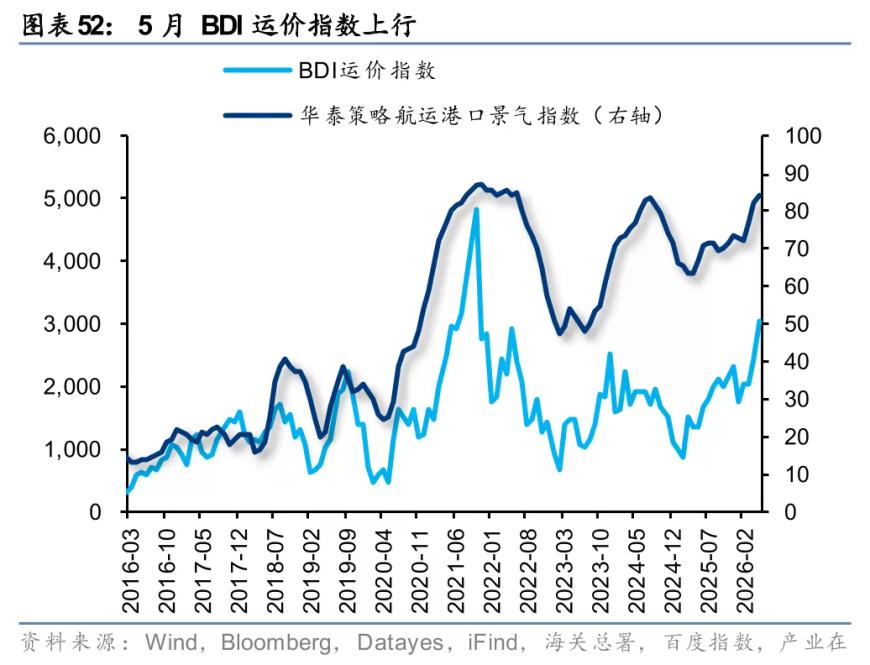

航运(核心股)港口

5月华泰策略航运(核心股)港口景气指数84.4,较2月(72.0)爬坡。5月CCFI/SCFI/BDI运价指数均上行,出口向好叠加地缘扰动下供需偏紧。

中游制造

电池

5月华泰策略电池景气指数59.8,较2月(52.9)爬坡。4月电池制造业PPI同比+7.3%,较3月(+6.3%)回升。

动力电池:4月新能源乘用车销量同比-6.9%,较3月(-14.4%)降幅收窄,动力电池装车量同比转正(+15.3%);

电池材料:5月三元前驱体、六氟磷酸锂、DMC、石墨负极、电池级铜箔、PVDF价格回升,4月电解液产量同比降幅收窄。

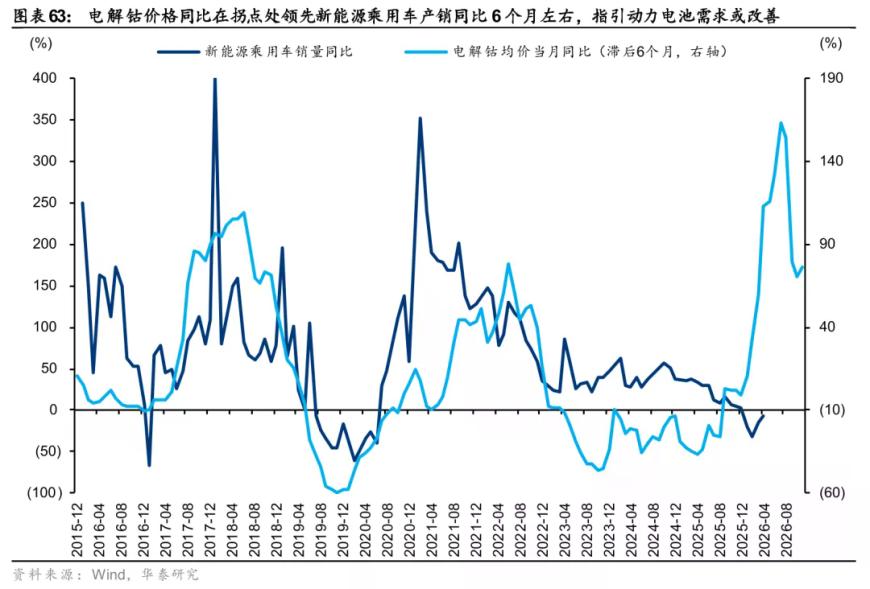

前瞻来看,电解钴价格同比在拐点处领先新能源乘用车产销同比6个月左右,指引动力电池需求或改善;26Q1储能(核心股)电池出货量达215G(核心股)Wh,同比增长139%,远超动力电池增速,全球能源转型下储能电池需求或持续增长。根据鑫椤锂电,6月国内电池样本企业排产180.5GWh,环比+6.4%,排产数据继续上行。

通用设备

5月华泰策略自动化设备景气指数45.9,较2月(40.2)爬坡。4月金属加工机床产量同比+15.7%,较3月(+14.1%)回升,机床出口量同比-33.6%,较3月(-52.2%)降幅收窄。

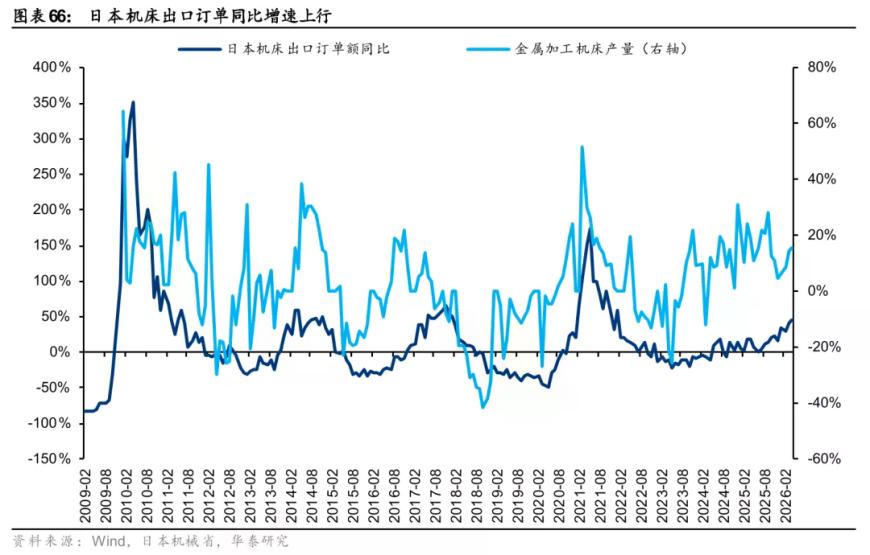

前瞻来看,日本机床出口订单同比略领先于国内金属加工机床产量同比,前者4月同比+45.8%,较3月(+40.4%)上行。

航海装备

5月华泰策略航海装备景气指数81.2,较2月(70.1)爬坡。

量:4月船舶(核心股)产量同比+29.1%,较3月(+28.2%)回升,手持船舶订单量同比+31.0%,较3月(+28.2%)继续上行;

价:5月新船VLCC价格同比+3.6%,较4月(+2.6%)继续上行。

农业机械

5月华泰策略专用设备景气指数44.9,较2月(41.4)回升。4月大中型拖拉机产量同比+25.5%,较3月(+10.2%)上行,农业机械出口金额同比+9.6%,较3月(+0.7%)回升。

风险提示

1)国内经济复苏不及预期:若国内经济复苏不及预期,可能导致需求下行,内需主导的板块面临量价压力;

2)外需不及预期:若后续全球制造业复苏或美国地产周期复苏不及预期,导致外需承压或改善斜率放缓,则出口链品种可能面临下行压力;

3)模型失效风险:景气指数模型基于历史数据及规律,随时间推移,可能存在指示效力或代表性下降的风险。

文章来源

研报《关注AI通胀与资源通胀 ——中观景气与战术配置月报》2026年6月7日

方正韬 分析师 S0570524060001

王伟光 分析师 S0570523040001

孙瀚文 分析师 S0570524040002 | BVB302

何康 分析师 S0570520080004 | BRB318