全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

还有两个交易日,2026年上半年股票市场就要收官了。

上半年的全球资本市场,正经历一场史无前例的“冰火两重天”。

一边是AI产业链上批量涌现的3倍股、5倍股乃至10倍股,另一边则是大量传统资产的持续阴跌。

作为全球的领头羊、发动机,美股的“龙头们”2026上半年走势也天差地别:存储芯片断层领先,晶圆代工、设备稳扎稳打,而英伟达、苹果等巨头仅录得个位数涨幅。

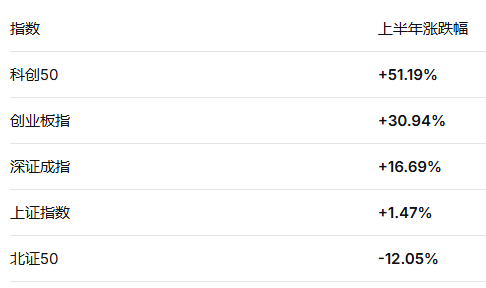

A股上半年:上证指数+1.47%,深证成指+16.69%,创业板指数+30.94%,科创50指数+51.19%,“分层”明显。

更惊讶的是,四大指数均上涨,但3800只股票下跌,全A的涨幅中位数为-15%。

上半场战罢,下半场何往?

站在年中,价值线本期文章和下期文章(6.30)将持续为投资者分享思路和逻辑:本期聚焦于AI算力(核心股)基础建设的上游挖掘,下期讨论物理AI、商业航天(核心股)等更远期的方向。

美股科技龙头大分化,谁是上半年最强王者?

周五美股收盘,美光科技下跌6.69%——就在前一个交易日,这家存储巨头刚刚因一份大超预期的财报而狂飙15.74%。

财报利好与次日回调的剧烈反差,恰是股价在历史高位附近常见的"利好兑现"式博弈,但这丝毫不掩美光上半年的锋芒。

累计来看,2026年上半年美光涨幅高达296.90%,稳居美股前20大市值公司涨幅榜之首。股价的暴力拉升推动其总市值攀升至1.28万亿美元,在美股大市值阵营中高居第11位——距第10名Meta(1.39万亿美元)仅差约1100亿美元,可谓一步之遥。

若存储景气周期如瑞银所料持续至2028年,美光跻身美股前十,或许只是时间问题。

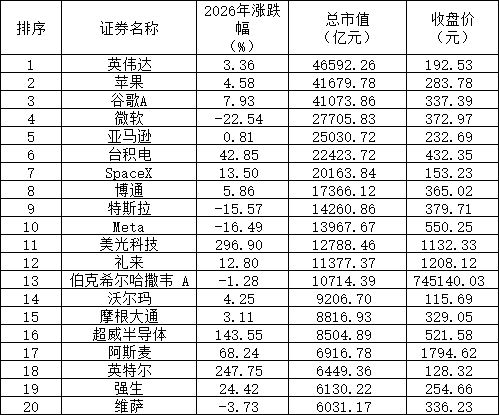

数据说话,先来看下美股前20名公司今年上半年表现情况:

(截至2026.6.27日)

美股前十大市值公司上半年的平均涨幅仅为2.43%,几乎原地踏步。然而,第11至20名公司的同期平均涨幅却高达79.6%。分化惊人!具体来看,涨幅榜呈现显著的三档:

第一档:涨幅超100%,存储为王

1、美光科技以+296.90%的惊人涨幅断层领先,市值逼近1.28万亿美元;

2、英特尔以+247.75%紧随其后,这家曾经的芯片霸主正在上演“王者归来”的叙事;

3、超威半导体(核心股)(AMD)录得+143.55%。

第二档:涨幅40%-70%的“半导体(核心股)设备与制造”

阿斯麦(ASML) 上涨68.24%,这家全球唯一能生产EUV光刻机的荷兰巨头,是芯片制造“皇冠上的明珠”;台积电上涨42.85%,不用多说,全球晶圆代工、先进封装的绝对龙头。

第三档:个位数涨幅的“旧王”们

英伟达(+3.36%)、苹果(+4.58%)、谷歌A(+7.93%)等明星公司仅录得个位数涨幅,远逊于半导体(核心股)设备与存储板块。

下跌阵营反面:微软(-22.54%)、特斯拉(-15.57%)、Meta(-16.49%)、伯克希尔哈撒韦A(-1.28%)、维萨(-3.73%)五只股票收跌。

焦点已明,逻辑清晰:存储芯片、半导体(核心股)制造、半导体上游设备,是上半年美股资金持续涌入的三大方向。

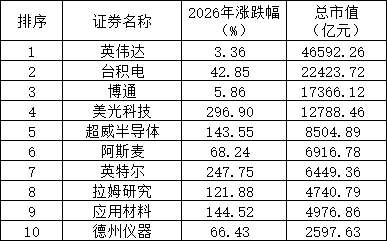

费城半导体(核心股)指数(SOX)上半年的表现更能说明问题。截至6月27日收盘,该指数上半年涨幅高达86.41%,远超纳斯达克和标普500同期表现。

费城半导体(核心股)指数前十大权重股表现如下:

(截至2026.6.27日)

10家公司,就有7家进入了美股总市值前20名。

视角拉长,这轮分化的本质是AI产业周期的纵深演进——从2023年的“算力(核心股)(GPU)领涨”,到2025年下半年的“存力的大爆发”,再到2026年上半年的“存力继续加速爆发以及硬件基础设施上游的全面重估”。

A股,这个方向一骑绝尘!

如果要用一个词概括2026年上半年的A股市场,依然是极致分化。而这种分化,比美股来得更为剧烈、更为残酷。

先看全局:全市场个股涨跌幅中位数为-15%,3800只股票在今年上半年录得下跌,"赚指数不赚钱"成为绝大多数投资者的真实写照。主要宽基指数的表现清晰地勾勒出分化的轮廓:

科创50以超50%的涨幅一骑绝尘,创业板指紧随其后,而代表传统蓝筹的上证指数几乎原地踏步,北证50录得双位数下跌。

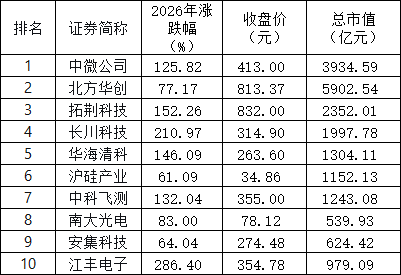

指数之中,有一个品种光芒耀眼:半导体(核心股)设备指数ETF(159516)上半年涨幅高达128.24%,不仅将各大宽基指数远远甩在身后,更是在所有行业主题ETF中独占鳌头。

更值得关注的是其加速上涨的态势——近三个月的月度涨幅分别为22%、20%、46%,涨幅非但没有衰减,反而在持续扩大。这种"越涨越快"的斜率,透露出资金对该方向的高度共识和持续涌入。

159516前十大重仓股的上半年表现:

(截至2026.6.27日)

十只股票,全部上涨;九只涨幅超60%,七只涨幅翻倍。这样的成绩单,放在任何市场都堪称震撼。

其中涨幅最惊人的当属江丰电子(+286.40%)和长川科技(+210.97%)——两家公司分别代表了半导体(核心股)材料国产化和测试设备自主可控两个方向,市场给予了极高溢价。

中微公司和北方华创作为前两大权重股,分别录得125.82%和77.17%的涨幅。北方华创更以5903亿元的总市值,成为A股半导体(核心股)设备板块的"市值一哥",其平台化布局的稀缺性在牛市中获得了持续溢价。

拓荆科技与华海清科双双涨超140%,这两家分别在薄膜沉积和CMP设备领域具备国产独家地位的企业,正受益于国内晶圆厂扩产带来的设备订单爆发。

背后的产业逻辑是什么?

瑞银日前发布的亚太科技策略研究报告,为半导体(核心股)设备板块这轮上涨提供了最系统的逻辑框架。报告指向一个核心结论:当前正处于半导体超级周期的早期阶段。四大驱动力正在共振:

第一,代理式AI正在重塑算力(核心股)格局。 瑞银认为,代理式AI是2026年的关键产业拐点。与传统AI不同,代理式AI需要顺序计算周期来访问多个资源,并进行输出编排与优先级排序。这直接导致CPU需求显著提速。

第二,存储器超级周期持续时间远超预期。瑞银预计DRAM复苏周期将持续至2028年第二季度,NAND存储器将在2027年第四季度达到峰值。

第三,设备需求的能见度前所未有。瑞银在报告中指出,部分客户已开始向设备供应商提供八个季度的需求能见度——这在瑞银团队覆盖该行业近30年的历史中从未出现过。

第四,中国市场的国产替代正在从"份额提升"进入"规模化放量"阶段。 瑞银预计国产设备在长鑫存储的订单占比将升至40%-50%,在长江存储的订单占比已达50%。仅2026-2028年,每年可为国产设备商带来60-130亿美元营收增量,未来三年收入复合增速将显著高于全球行业整体增速——这是A股半导体(核心股)设备板块相较于费城半导体指数表现更为凌厉的底层逻辑所在。

下半场:哪些主线还能持续闪亮?哪些新秀值得期待?

上半年的领涨主线,关键词可以概括为六个字:供需紧张+涨价。从存储芯片到光纤,从PCB制造材料(覆铜板、铜箔、电子布)到耗材(钻针)及配套物料(MLCC),资金追逐的核心逻辑始终围绕"谁最供不应求、谁涨价最猛"展开。

进入下半场,整体估值已水涨船高,投资难度显著加大。此时更需要从供需格局的持续性和事件驱动的可能性两个维度,筛选出最有可能继续闪亮的细分方向。

1、电子布:最紧缺的环节,最持续的故事。

在PCB上游的众多材料中,若按供给弹性、扩产硬约束、垄断壁垒、需求增量四维对比,紧缺排序大致为:

高端电子布> HVLP4/5高频铜箔> MLCC > PPO/碳氢高端树脂> ABF载板基材> PCB配套耗材

其中,电子布同时具备四重不可逆的硬约束,堪称整条产业链的供给天花板:

扩产周期极长,高端织布机从下单到投产至少18-24个月,且设备产能有限;

技术壁垒极高,全球Low-Dk二代布、超薄T布、石英Q布(AI服务器M8/M9基材刚需)由日本日东纺与旭化成合计占据全球85%以上产能;

设备端被独家垄断,丰田电子布织机占据全球九成份额,几乎处于独家垄断地位,中国企业配额极为有限。

更关键的是,中日科技供应链摩擦正在持续升温,这为电子布板块提供了源源不断的事件驱动。

目前已知的迹象包括:日本企业已开始限制高端电子布对华出口——不再对国内CCL厂商新增长协配额,现有订单优先供给北美和中国台湾算力(核心股)产业链,大陆企业仅能获取剩余零散现货;对华高端出货量隐性缩减15%-20%,下单审批周期从30天拉长至90天,变相限流;设备端同样受限,丰田织布机产能优先供应日本本土及美系企业。

与此同时,日本在半导体(核心股)材料环节的封锁也在加码——上周东京应化(TOK)、JSR、信越化学、富士电子材料宣布全面停止接收中国ArF/EUV光刻胶新订单,KrF光刻胶新增订单大幅压缩,并撤出全部在华驻场工艺技术团队。而中国的反制则指向更上游的原材料,从钨制品出口管制导致日本六氟化钨大幅减产,到近期铟出口管制的传闻,博弈在持续深化。

在中日关系持续趋紧的背景下,高端电子布大概率将成为下半年最具事件驱动弹性的方向。

板块内值得关注的三家公司各有侧重:

中材科技:品种覆盖最全,L布、T布、Q布均具备一定实力,是全产业链布局的综合性选手;

国际复材:目前电子布业务偏重L布,T布尚处小批量验证阶段,核心看点是国产替代——新增产能以国产设备为主,一旦日本对华电子布及设备出口限制进一步加码,其事件驱动弹性最大;

中国巨石:存量高端织布机最多的企业,但产品整体偏中低端,未来的主要看点是产品升级与技术突破——能否实现高端织布机与产品结构的更好匹配,是决定其估值天花板的关键变量。

2、半导体(核心股)制造端:迟到的主角,更长的周期。

如果把上半年涨幅榜拉出来,会发现有一个与AI高度绑定的重要环节明显缺席——半导体(核心股)制造。榜单上唯二上榜的存储芯片(美光、SK海力士等),本质上交易的仍是涨价逻辑,而非制造端扩产逻辑。

市场在阶段性行情中总是更青睐"谁涨价最猛、谁业绩弹性最大"的故事。但随着周期持续深化,一个值得深思的问题是:这轮半导体(核心股)周期,真的会消失吗?

很可能的是周期不会消失,只不过这轮由AI技术浪潮叠加地缘政治驱动的周期,太强、太长。 过去的半导体(核心股)上行周期通常为1-3年,而这次可能持续5-10年甚至更久。

那么,为什么本该在这轮AI周期中最受益的半导体(核心股)制造端,上半年反而相对滞后?

主要原因在于扩产决策更慢、扩产难度更大、项目周期更长。晶圆厂动辄百亿千亿级的投资规模、2-3年的建设周期,以及高端设备的出口管制,都使得制造端的扩产节奏远慢于PCB等环节。

以国内晶圆厂为例,中芯国际、华虹半导体(核心股)2026年的资本开支基本没有增速——但这并不意味着设备端没有机会。以中芯国际为例,虽然总资本开支几乎无增长,但结构性上极大概率会向设备端倾斜:北京中芯京城、临港一期厂房均已竣工,今年没有新建厂房的大额土建投入,80亿美元资本开支中,预计约65%用于成熟制程扩产(在已建成的洁净厂房内批量采购刻蚀、薄膜、离子注入等设备填满预留空间),约20%用于14nm/N+2先进产线的老旧设备国产化替换与工艺技改。设备端的受益是确定的,只是增速不像PCB那样爆发式,但持续性会更长。

3、材料端:弹性可能更大。美国对中国半导体(核心股)企业的封锁早期以设备和EDA为主,设备端的国产化已走在前面;而最近几年,美国拉着盟友尤其是日本,开始围堵材料缺口。日本光刻胶企业去年底开始逐步退出,国产企业必须顶上——材料端将同时受益于晶圆厂扩产的β和国产替代加速的α,是值得持续深耕的方向(南大光电、雅克科技等值得持续关注)。

4、封装环节的逻辑同样清晰。封装受资金和设备硬约束远小于前道晶圆厂,长电科技、通富微电等封装厂的资本开支增速普遍维持在30%以上,远高于晶圆厂。封测上下游的设备与材料,同样值得重点挖掘(长川科技等)。

篇幅有限,本期聚焦于AI算力(核心股)基础建设的上游重点分析,下期讨论物理AI、商业航天(核心股)等更远期的高景气度方向。

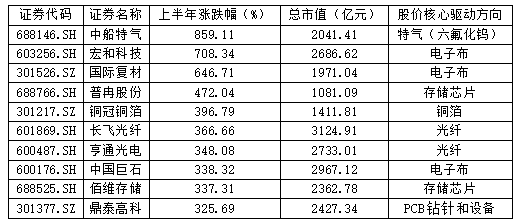

附件:2026上半年A股分段市值涨幅龙虎榜

1、100-500亿市值段上半年涨幅前10

2、500-1000亿市值段上半年涨幅前10

3、1000亿以上市值段上半年涨幅前10