全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

来源:中金点睛

近期影片密集定档,2026年暑期档(6月1日~8月31日)片单可见度日益提升。据艺恩,2026年1~5月全国含服务费票房同降49%至140亿元,但5月票房受优质内容拉动同增61%。我们建议关注2026年暑期档重点内容带动下的票房弹性。

摘要

行业近况:低市场预期下跑出黑马,观影需求受优质供给拉动。受高基数影响,2026年年初至今电影票房同比回落,但5月仍跑出了《给阿嬷的情书》等黑马影片。当前投资人对电影行业预期较低。回顾历史,2023年暑期档在多部优质影片带动下,不含服务费票房超187亿元,达历史新高;而往年暑期档票房占全年比重在15%~40%间,对全年票房预测落点有参考意义。我们认为,当前观影需求仍受优质供给拉动,暑期档头部影片口碑发酵窗口期长,今年暑期档档期票房上限具有弹性。

2026年暑期档票房预测:预计档期票房中性情形下同比增长,关注短线交易机遇。据艺恩,2025年暑期档含服务费票房约120亿元,我们判断2026年暑期档总票房或介于110亿元~140亿元之间(同减8%至同增17%),头部影片表现或对票房最终落点具有重要影响。据Wind,1Q26影视(核心股)院线板块基金持仓较低,建议关注潜在短线机遇,如定档事件、单片票房超预期等。

2026年暑期档片单:国产片单扩容,进口影片亦密集排布。截至6月29日,2026年暑期档已定档待映重点国产片包括《特立独行》(7/3)《八仙!》(7/24)《澎湖海战》(7/25)《群星闪耀时》(8/1)《年会不能停2!》(8/7)等;已定档进口片包括《小黄人与大怪兽》《蜘蛛侠:崭新之日》等。我们判断待定档重点影片包括《欢迎来龙餐馆》《转念花开》《神探之痕迹》等。

风险

内容供给质量不及预期,竞争加剧,盗版传播,监管收紧。

Text

正文

近期电影市场回顾:档期效应明显,供需持续升级

根据艺恩,2026年1~5月全国电影市场实现含服务费票房140.3亿元,同减48.7%。当前阶段,供给端片方投资和需求端观众观看的谨慎趋势延续,叠加2025年《哪吒之魔童闹海》带来的票房高基数压力,市场预期2026年大盘票房同比回落。我们认为,2026年全年票房或呈现前低后高走势,具体落点需进一步观察2026年暑期档票房情况。

► 档期效应明显,观影需求主要受优质内容拉动。

► 头部影片票房虹吸效应明显,单片票房扩容。

► 渠道端竞争格局稳定,探索影院空间增效潜能。

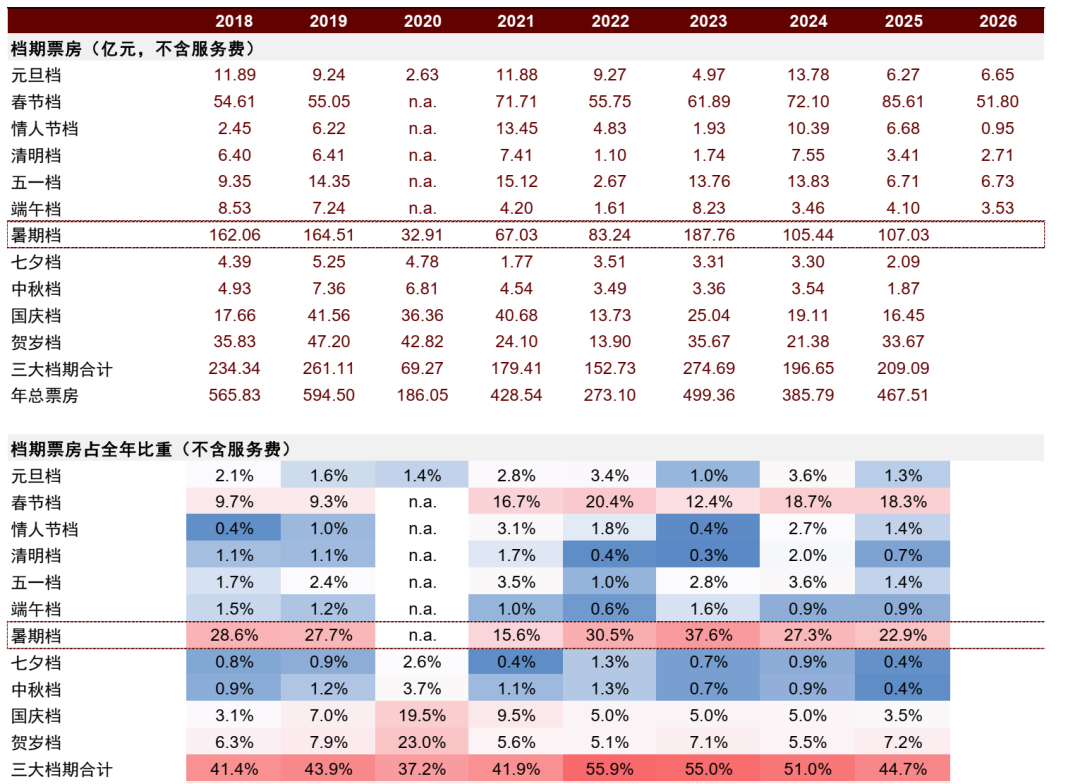

图表1:2018~2026年票房分布:档期效应显著,暑期档票房占全年比较高,仍为全年最大档期

注:三大档期指春节档、暑期档、国庆档;票房均不含服务费;自2022年起艺恩不披露贺岁档,数据为该年度12月份的票房合计;n.a.表示数据源缺失

资料来源:艺恩,中金公司研究部

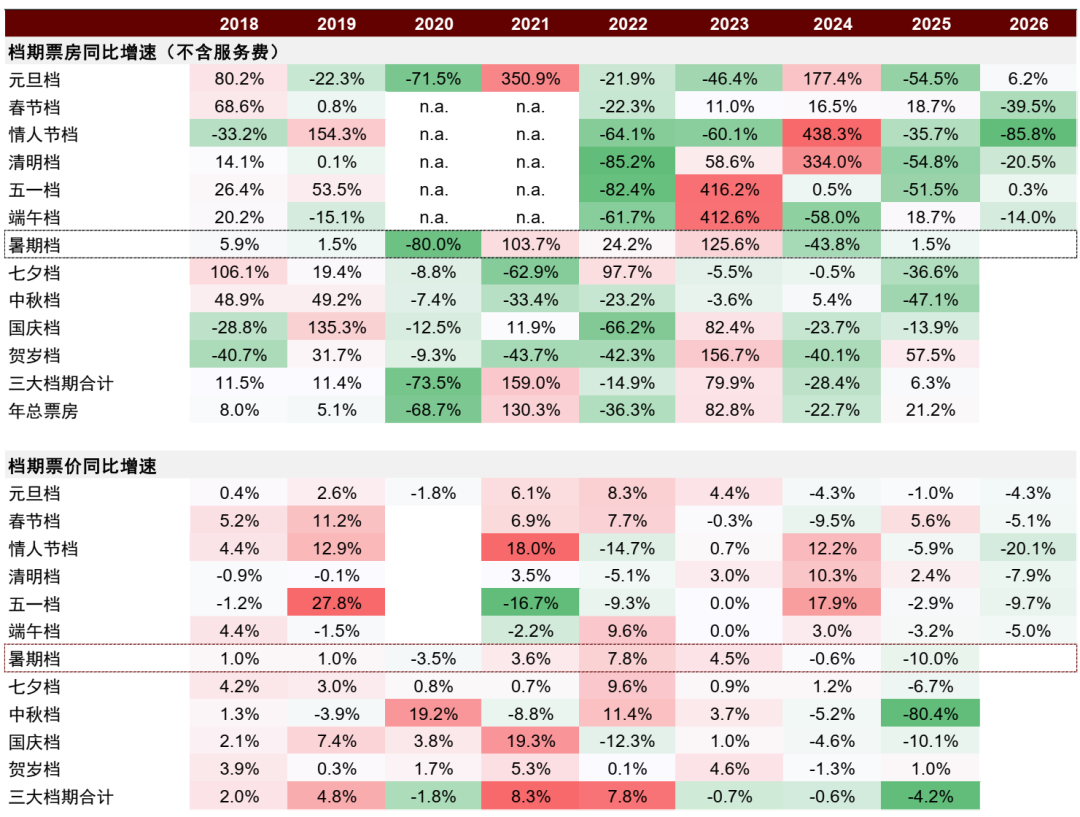

图表2:2018~2026年票房量、价拆分:票价总体平稳,受影片制式、票补等影响而波动;观影人次驱动档期票房

注:三大档期指春节档、暑期档、国庆档;票房均不含服务费;自2022年起艺恩不披露贺岁档,数据为该年度12月份的票房合计;n.a.表示数据源缺失

资料来源:艺恩,中金公司研究部

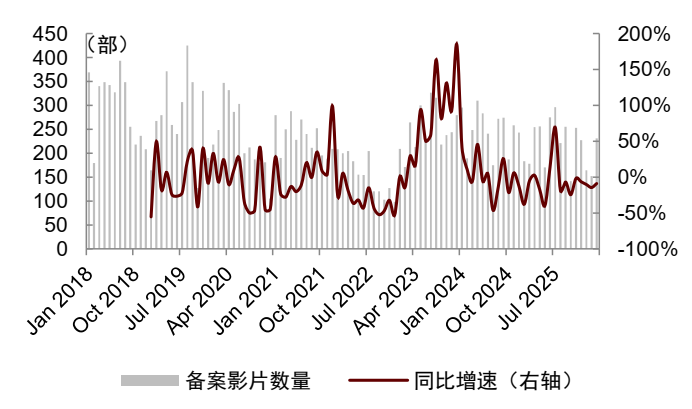

图表3:2018年以来电影备案数量基本稳定,影片储备充足

资料来源:艺恩,国家电(核心股)影局,中金公司研究部

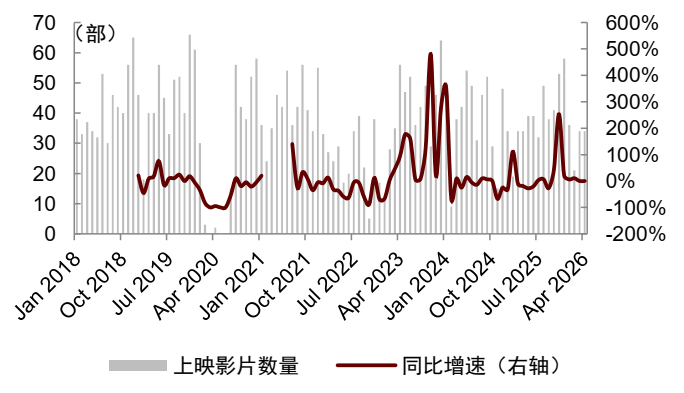

图表4:2018年以来影片上映数量受疫情影响有所分化,整体节奏趋稳

注:2020年2月~6月数据因疫情缺失资料来源:艺恩,国家电(核心股)影局,中金公司研究部

► IP全链条布局深化,AI技术应用从降本增效迈向大银幕AIGC。

• IP:我们认为,2025年《哪吒》《浪浪山小妖怪》《罗小黑战记2》等标杆案例,推动电影行业进一步重视IP价值。历经一年产业布局,部分企业IP全链条运营能力已显著提升。以光线传媒(核心股)为例,据公告,公司业务转型后开启新一轮投资布局,2025年已投资或设立10余家布局游戏、衍生品、番剧等领域的潜力主体。中长期维度,我们认为影视(核心股)IP具备高价值属性,孵化成长更需时间与耐心,影视公司的IP产业链布局有望逐步进入收获期,IP创作、运营等综合能力有望成为行业核心估值支撑。

• AI:我们认为,大银幕电影对视觉细节与制作品质的要求,高于移动端短剧、漫剧等内容载体。现阶段AI技术在院线端主要用于辅助制作、降本增效,暂无法满足高品质动画及真人电影的全部创作需求。但影视(核心股)公司正积极拥抱AI,探索大银幕AIGC落地应用,长期来看,随着底层技术迭代与工具能力升级,AI在大银幕内容创作领域具备持续创新潜力。

2026年暑期档前瞻:关注档期效应与重点影片票房弹性

2026年暑期档总览:进口片密集,国产片容量或同比提升

暑期档与学生群体暑假时间基本重合,我们的统计周期为6月1日~8月31日。据艺恩,2025年暑期档实现含服务费票房119.8亿元,同比2024年上升2.8%。展望2026年暑期档基本盘,我们认为:

1)进口片相对密集,国产片单容量同比亦有提升;

2)2026年春节档头部国产商业片较少,1H26整体大盘票房平淡,积压的观影需求可能更容易受到头部影片的催化而释放;

3)重点电影上映时间与暑期其他(核心股)大型文体活动错峰,更有利于发挥档期效应;建议核心关注优质影片的票房弹性。

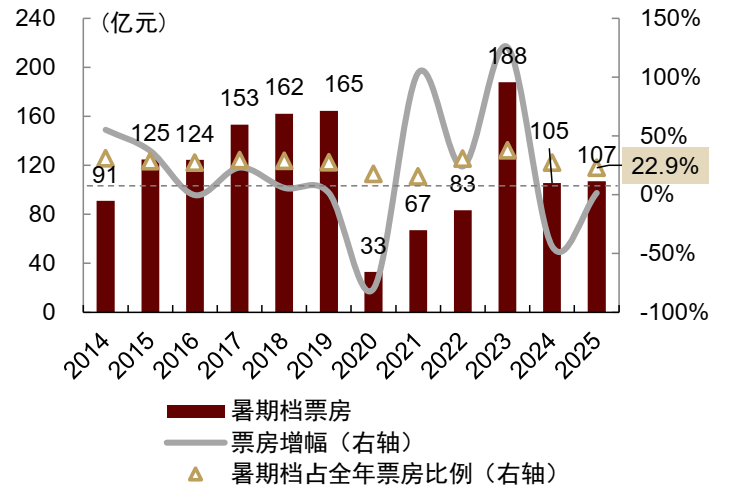

图表5:近两年暑期档票房随头部影片表现分化,2025年不含服务费票房107亿元

注:暑期档指6月1日~8月31日,全文如无特殊说明均为该口径;票房数据为不含服务费票房资料来源:艺恩,中金公司研究部

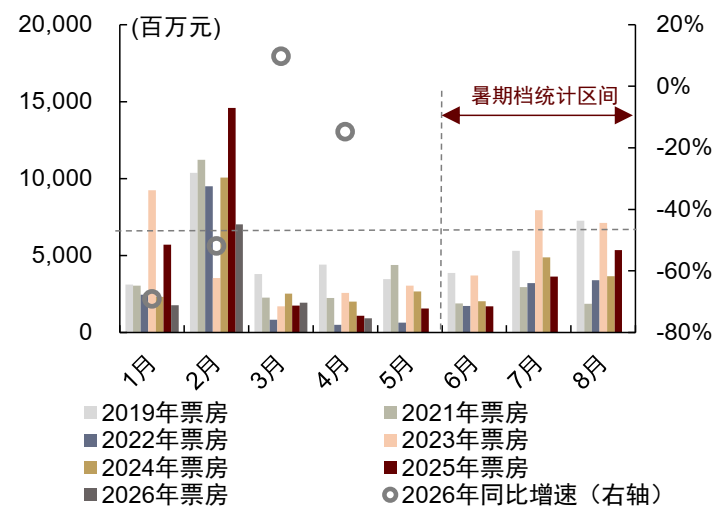

图表6:暑期档单月票房情况:7、8月票房贡献较高

注:票房不含服务费;2026年月度票房数据统计截至5月资料来源:艺恩,中金公司研究部

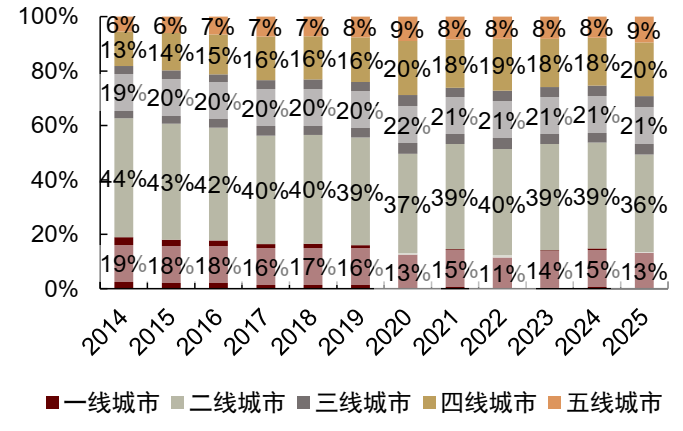

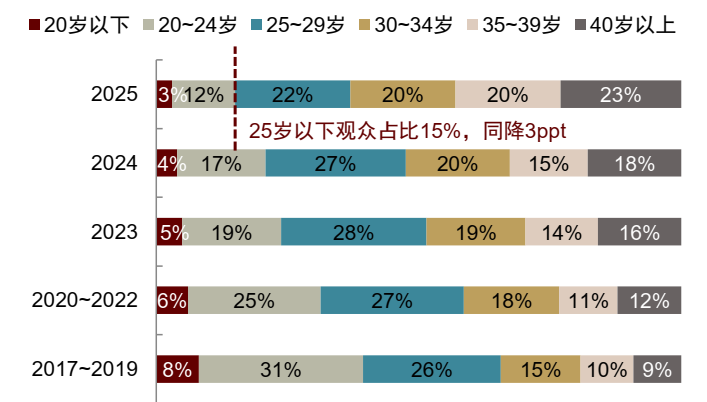

从地域分布看,近年来下沉市场观影需求持续释放,暑期档整体延续渠道下沉趋势,2025年三线及以下城市观影人次占比较2019年同期提升6.2ppt至50.6%。从用户画像看,根据灯塔研究院,2025年全国25岁以下购票观众占比15%,同比下降6.0ppt,中年以上用户群体呈扩大趋势。从影投公司表现看,头部公司格局仍然相对稳定。从内容端看,我们认为2026年暑期档票房具备弹性,建议关注头部国产商业片票房表现。

图表7:2014~2024年暑期档分线城市观影人次占比

资料来源:艺恩,中金公司研究部

图表8:全国观影年龄结构变化:年轻观众边际流失

资料来源:灯塔研究院,中金公司研究部

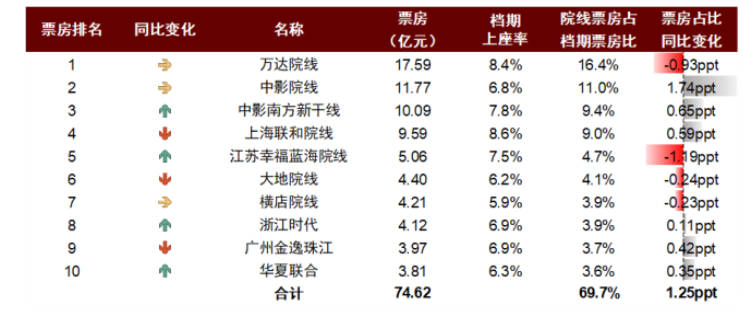

图表9:2025年暑期档院线公司市场份额Top10

注:票房不含服务费

资料来源:艺恩,中金公司研究部

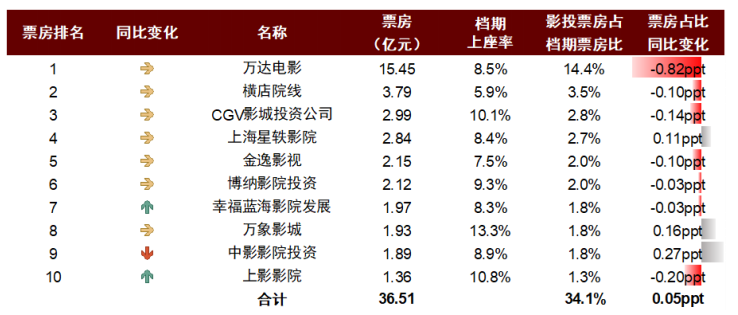

图表10:2025年暑期档影投公司市场份额Top10

注:票房不含服务费资料来源:艺恩,中金公司研究部

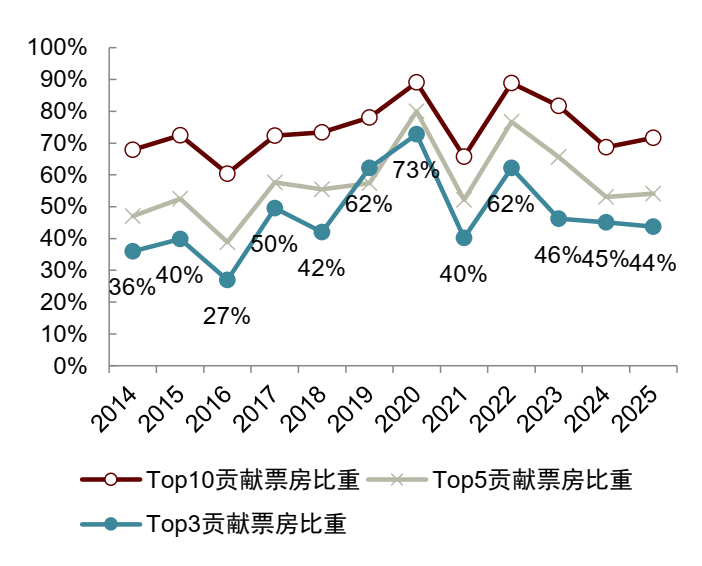

图表11:暑期档Top3/5/10影片票房比重:2024年头部国产商业片表现欠佳

注:不含重映影片

资料来源:艺恩,中金公司研究部

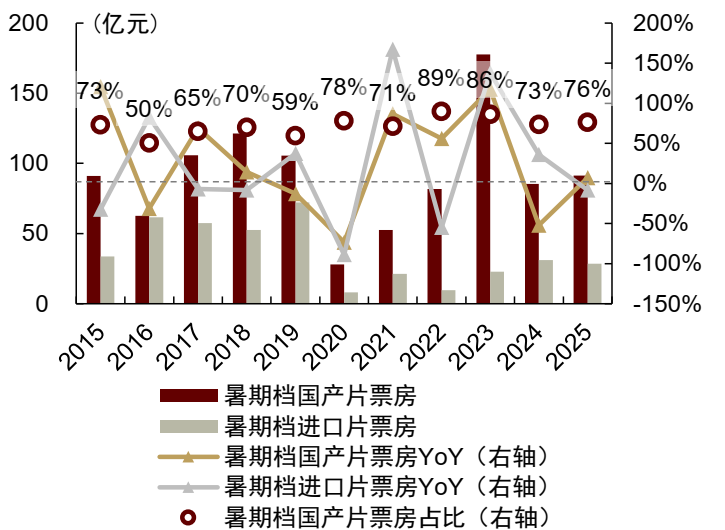

图表12:暑期档国产影片票房占比:2019年后整体维持高位,随头部国产商业片票房表现略有波动

注:不含重映影片,票房含服务费资料来源:艺恩,中金公司研究部

图表13:2023、2024、2025年暑期档Top5影片信息

注:票房含服务费

资料来源:艺恩,豆瓣电影,中金公司研究部

我们预计2026年暑期档含服务费票房或同减8%至同增17%,关注头部影片票房弹性。截至6月29日,2026年暑期档已定档影片82部左右(含已上映,不含重映),对比2023/2024/2025年分别为134/138/120部,我们预计后续仍将有部分影片陆续定档。整体而言,我们认为2026年暑期档总票房中枢或同比小幅回升,档期含服务费票房区间或介于110亿元~140亿元之间(同减8%至同增17%),头部影片定档节奏何票房表现或对档期票房最终落点具有重要影响。我们建议关注的头部影片包括:

► 喜剧:《欢迎来龙餐馆》(待定档)、《年会不能停2!》、《功夫女足》(待定档)等。

► 剧情:《转念花开》(待定档)、《蛮荒禁地》(待定档)等。

► 历史:《四渡》《澎湖海战》等。

► 科幻:《群星闪耀时》等。

► 进口:《玩具(核心股)总动员5》《小黄人与大怪兽》《蜘蛛侠:崭新之日》《奥德赛》等。

► 动画:《三国第一部:争洛阳》《八仙!》等。

中长期而言,我们判断行业内容为王、品牌为王趋势不改,建议关注行业工业化升级进程,国潮经典影视(核心股)IP的长线运营,以及AI技术在电影行业的应用落地等产业性趋势。公司层面,我们判断大银幕内容精品化趋势持续,电影行业在不断变化的需求中转型升级,探索高质量发展;AI技术的应用需要基于现有的艺术从业人才、内容创作经验、产业链合作关系和资源配置效率等,具有工业化、体系化内容开发能力,以及拥有自主IP的精品制作/发行公司有望保持领先优势。

风险提示

内容供给质量不及预期。我们认为,影片内容质量是决定票房水平的关键因素,如果后续影片定档上映数量较少,或上映影片内容品质不及预期,行业票房可能会受到影响。

竞争加剧。影视(核心股)剧制作发行和院线行业呈现出较为激烈的竞争态势,重要档期上映或集中播出的影视作品较多,部分公司或面临市场竞争加剧的风险。

盗版传播。如果上映影片盗版片源大规模传播,或对影片在院线端上映的票房收入产生一定挤压作用。

监管收紧。如果电影院线行业监管收紧,可能对影片内容供给和影院的经营产生一定影响。

文章来源

本文摘自:2026年6月29日已经发布的《2026 年暑期档前瞻:单片票房弹性充足,关注供给带动需求回暖》

张雪晴,CFA 分析员 SAC 执证编号:S0080517090001; SFC CE Ref:BNC281

焦杉 分析员 SAC 执证编号:S0080521070012; SFC CE Ref:BRQ187

吴同 联系人 SAC 执证编号:S0080124060006; SFC CE Ref:BVQ300