全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

2025年以来监管强化公募基金业绩比较基准约束,基于监管新规和2026Q1 重仓持股数据测算,假设存在风格漂移的非TMT主题基金不调整基准而选择主动调仓以符合合同要求,测算得出的潜在TMT减仓规模仅约66.7亿元。随着业绩基准规范化推进,因纠正风格漂移带来的被动卖出压力极小,对TMT板块整体影响较小。

核心观点

⚑ 公募基金业绩基准调整对TMT板块潜在影响如何?2025年以来监管强化公募基金业绩比较基准约束,2026年3月《指引》正式实施,明确优先调整基准而非调仓原则并设一年过渡期。今年4月首批12家头部机构落地195只基金基准调整,6月第二批扩至近百家管理人、千余只产品。基于监管新规进行不完全测算,尽管全市场有818只(规模6087亿元)非TMT主题基金受限于80%的仓位约束,理论上无法大比例持有TMT资产,但经筛查发现仅有81只(规模389亿元)基金存在向TMT的风格漂移(TMT仓位超20%)。即便假设这部分基金不调整基准而选择主动调仓以符合合同要求,测算得出的潜在TMT减仓规模仅约66.7亿元。随着业绩基准规范化推进,因纠正风格漂移带来的被动卖出压力极小,而更多的是对市场情绪的影响。随着6月30日结束,市场所担心的风格漂移基金在季末调仓对TMT板块的影响告一段落。

⚑货币政策与利率:上周(6/22-6/26)央行公开市场净投放8097亿元,未来一周将有22655亿元逆回购到期。货币市场利率上行,短端国债收益率下行,长端国债收益率上行,同业存单发行规模下降,发行利率均上行。截至6月26日,R007上行3.7bp,DR007上行0.7bp,1年期国债收益率下行4.2bp,10年期国债收益率上行0.2bp,同业存单发行规模减少1985.0亿元,1M/3M/6M同业存单利率均上行。

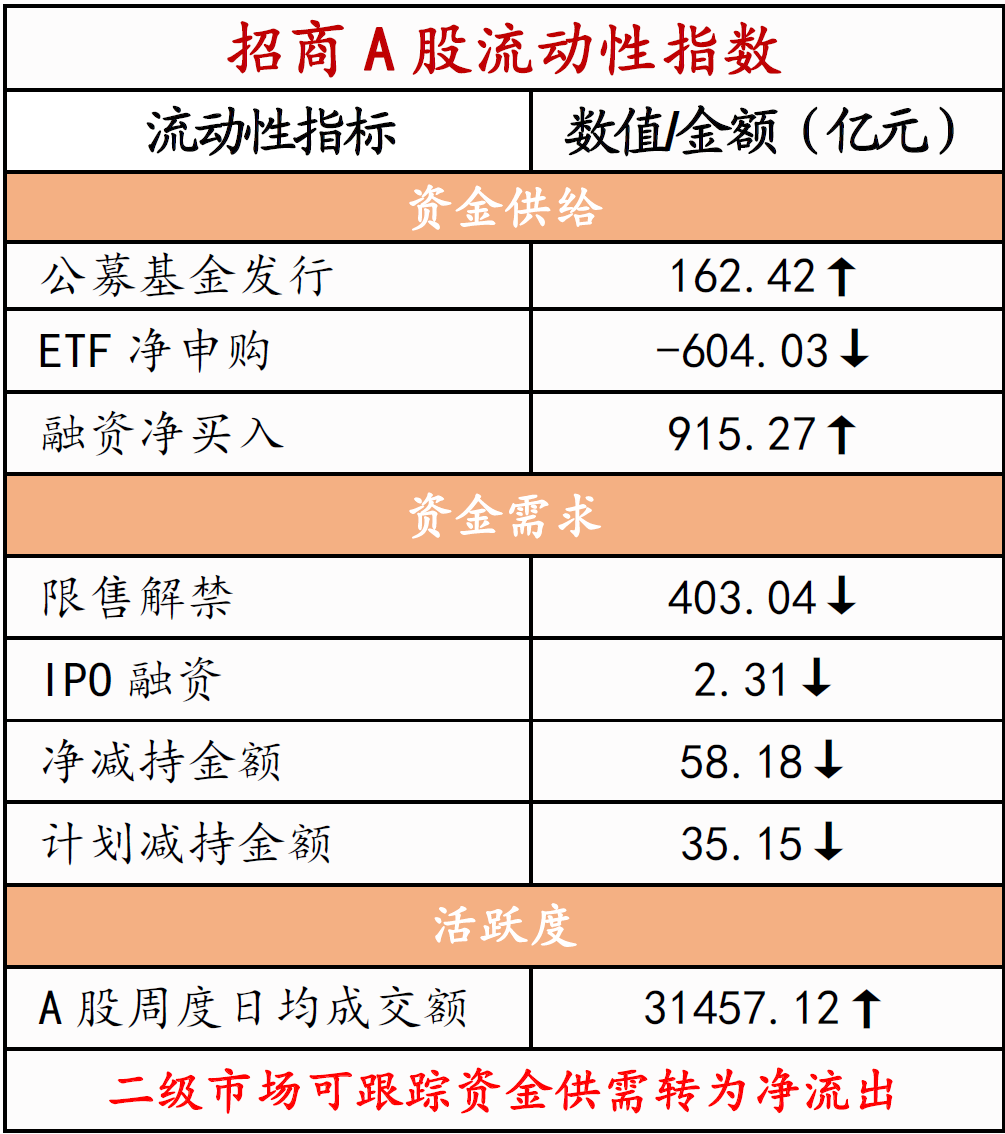

⚑资金供需:二级市场可跟踪资金转为净流出。融资余额上升,融资资金净买入365.7亿元;ETF净流出671.9亿元;新成立偏股类公募基金份额减少。重要股东净减持规模上升,公布的计划减持规模扩大。

⚑ 市场偏好:行业偏好上,电子、通信、机械设备获各类资金净流入规模较高。宽指ETF以净赎回为主,其中沪深300ETF赎回最多;行业ETF以净赎回为主,其中原材料ETF赎回较多,信息技术ETF申购较多。净申购最高的为半导体(核心股)设备ETF;净赎回最高的为华泰柏瑞沪深300ETF。

⚑风险提示:经济数据不及预期;海外政策超预期收紧

01

流动性专题

※公募基金业绩基准调整对TMT板块潜在影响如何?

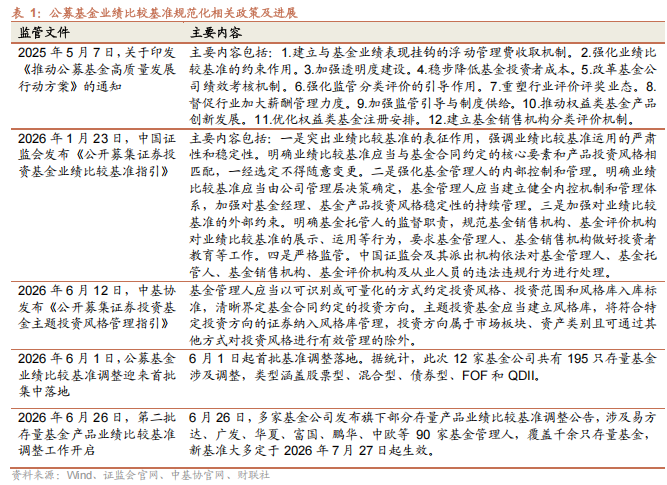

2025年5月,证监会发布《推动公募基金高质量发展行动方案》,首次明确提出强化业绩比较基准约束效力。2026年1月,证监会正式发布《公开募集证券投资基金业绩比较基准指引》,中基协同步出台《公开募集证券投资基金业绩比较基准操作细则》,搭建统一基准要素库供行业参照。2026年3月1日,《指引》正式施行,并为存量产品设置一年过渡期(至2027年2月底),指导全行业按“优先调整基准而非调仓”原则分批次依法稳妥推进。

2026年4月30日,首批12家头部公募基金管理人(易方达、华夏、南方、招商、富国等)公告共涉及195只存量基金业绩比较基准调整落地,2026年6月1日正式生效,第一批调整起示范标杆作用,市场运行平稳,调整后一个月验证无异常波动。

2026年6月26日,第二批存量基金产品业绩比较基准调整扩至近90–100家基金管理人,涉及千余只产品,基准从宽基沪深300扩展至中证800、中证A500或更贴合风格的指数。

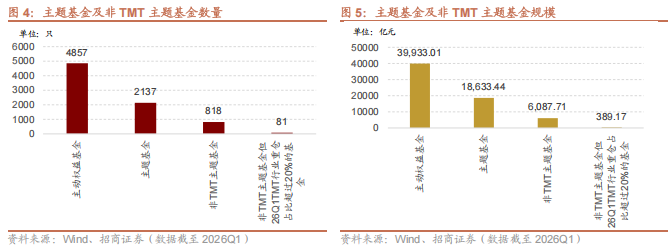

截至目前,主动权益基金共计4857只,对应的截至2026Q1的总规模合计约4万亿元。《公开募集证券投资基金主题投资风格管理指引》规定的主题投资基金是指在基金合同中约定百分之八十以上的非现金基金资产投资于特定投资方向的基金,据此筛选主题基金共计2138只,占比44%,对应基金规模约1.9万亿。

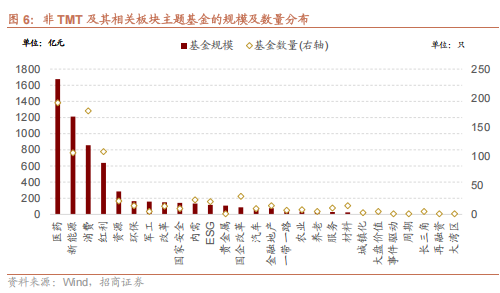

为了测算基金业绩基准规范化对TMT板块的潜在影响,我们统计了明显非TMT板块的主题基金共计818只,对应规模6087.7亿元,其中医药(核心股)主题基金数量最多达192只,对应规模1676亿元;新能源主题基金规模次之,共计1211亿元。

由于指引规定80%以上仓位投资于基金合同中规定的特定投资方向,即这些非TMT板块的主题基金投资于TMT板块的仓位应当不得超过20%。基于2026Q1的重仓持股数据,据此不完全统计,全市场属于非TMT主题基金中,有81只基金的TMT仓位超过了20%,对应规模约为389亿元。假设不考虑这部分基金主动变更业绩基准前提下,若后续该部分基金通过调仓来满足基准要求,即需要将仓位的80%以上投资于基金的目标主题方向,而TMT仓位需要降到20%以下,测算对应的TMT减仓规模影响仅约66.7亿元。这一规模的实质性影响有限,而更多的是对市场情绪带来的影响。随着6月30日结束,而市场所担心的基金在季末调仓对TMT板块的影响告一段落。

02

货币政策工具与资金成本

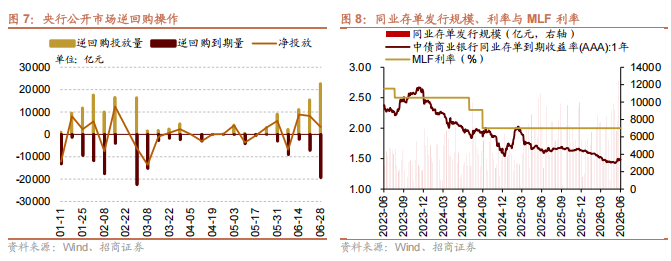

上周(6/22-6/26)央行公开市场净投放8097亿元。为维护银行(核心股)体系流动性合理充裕,央行开展逆回购22655亿元,同期有19358亿元央行逆回购到期,逆回购净投放3297亿元。同时开展5000亿元MLF操作,同期有3000亿元MLF到期,MLF净投放2000亿元。另外开展2800亿元国库现金定存,未来一周将有22655亿元逆回购到期。

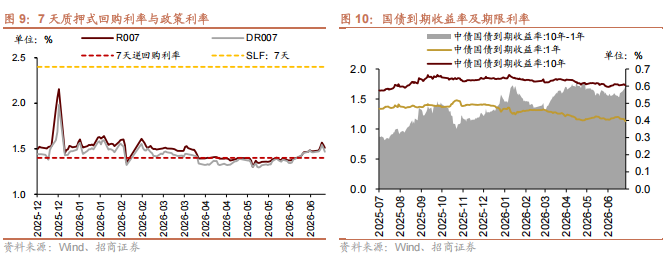

货币市场利率上行,R007与DR007利差扩大;短端国债收益率下行,长端国债收益率上行,期限利差扩大。截至6月26日,R007为1.51%,较前期上行3.7bp,DR007为1.47%,较前期上行0.7bp,两者利差扩大3.1bp至0.04%。1年期国债到期收益率下降4.2bp至1.13%,10年期国债到期收益率上升0.2bp至1.73%,期限利差扩大4.4bp至0.60%。

同业存单发行规模下降,发行利率均上行。上周(6/22-6/26)同业存单发行483只,较上期增多29只;发行总规模10500.9亿元,较上期减少1985.0亿元;截至6月26日,1个月、3个月和6个月发行利率分别较前期变化0.1bp、0.7bp、1.6bp至1.45%、1.48%、1.50%。

04

股市资金供需

1、资金供给

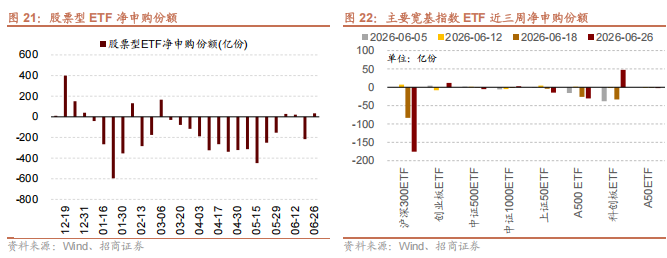

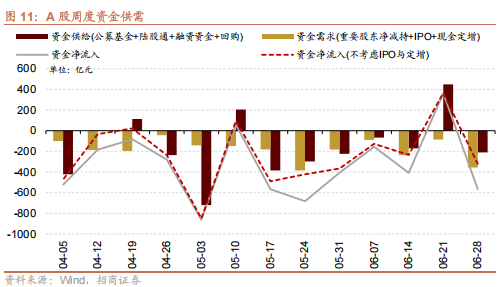

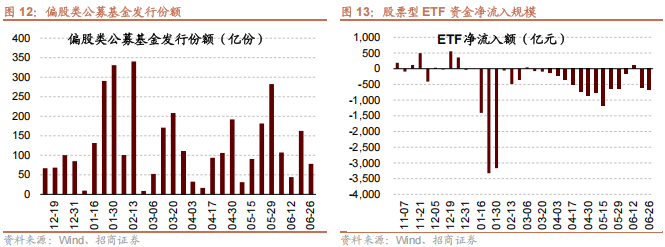

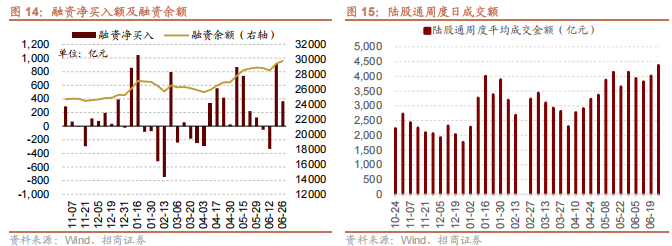

资金供给方面,上周(6/22-6/26)新成立偏股类公募基金78.1亿份,较前期减少84.4亿份。股票型ETF较前期净流出,对应净流出671.9亿元。上周整个市场融资净买入365.7亿元,净买入额较前期收窄548.9亿元,截至6月26日,A股融资余额为29803.5亿元。

2、资金需求

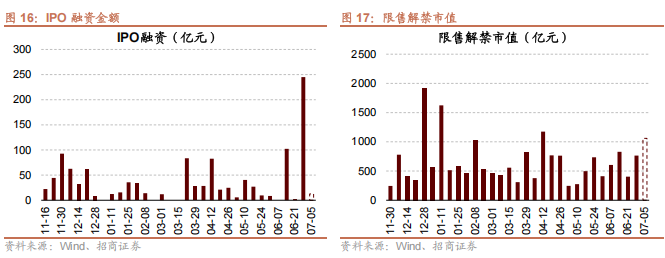

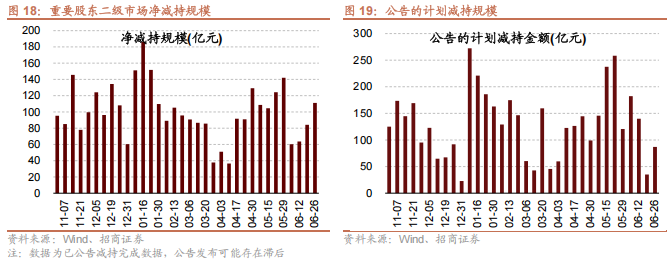

资金需求方面,上周(6/22-6/26)回升至245.0亿元,共有1家公司进行IPO发行,截至6月26日公告,未来一周将有1家公司进行IPO发行,计划募资规模12.6亿元。重要股东净减持规模扩大,净减持111.1亿元;公告的计划减持规模86.9亿元,较前期上升。

限售解禁市值为764.3亿元(首发原股东限售股解禁214.0亿元,首发一般股份解禁358.8亿元,定增股份解禁165.5亿元,其他(核心股)26.0亿元),较前期上升。未来一周解禁规模上升至1059.4亿元(首发原股东限售股解禁950.5亿元,首发一般股份解禁11.4亿元,定增股份解禁67.2亿元,其他30.3亿元)。

05

投资者偏好

1、行业偏好

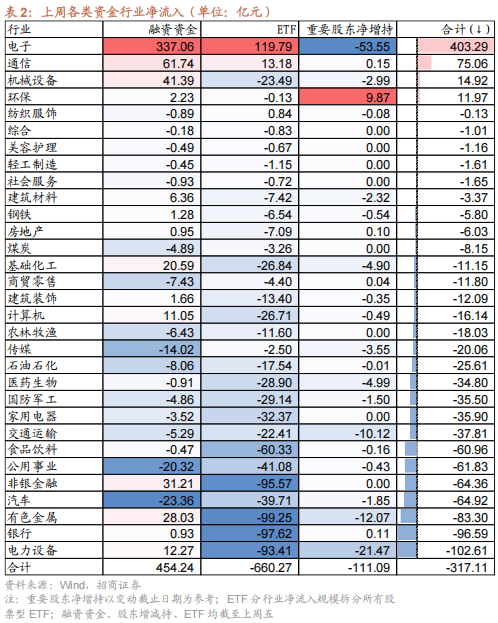

行业偏好上,上周(6/22-6/26)电子、通信、机械设备获各类资金净流入规模较高。上周股票型ETF净流出660.3亿元,净流入规模较高的行业为电子、通信和纺织服饰,净流入金额分别为119.8亿元、13.2亿元、0.8亿元,净流出规模较高的行业是有色金属(核心股)、银行(核心股)、非银金融等行业。融资资金净流入365.7亿元,净买入规模较高的行业为电子(+337.1亿元)、通信(+61.7亿元)、机械设备(+41.4亿元)等行业,净卖出汽车(-23.4亿元)、公用事业(-20.3亿元)、传媒(核心股)(-14.0亿元)等行业。

2、个股偏好

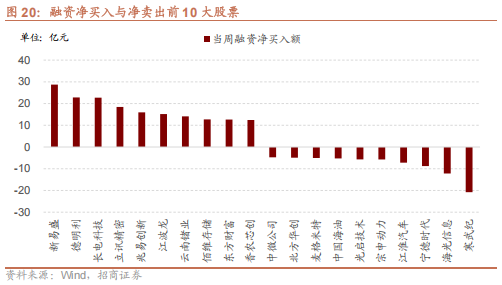

融资净买入规模较高的为新易盛(+28.7亿元)、德明利(+22.8亿元)、长电科技(+22.7亿元)等;净卖出规模较高的为寒武纪(-20.8亿元)、海光信息(-12.2亿元)、宁德时代(-8.8亿元)等。

4、ETF偏好

上周(6/22-6/26)ETF净申购,当周净申购33.9亿份,宽指ETF以净赎回为主,其中沪深300ETF赎回最多;行业ETF以净赎回为主,其中原材料ETF赎回较多,信息技术ETF申购较多。具体的,沪深300ETF净赎回175.5亿份;上证50ETF净赎回14.7亿份。科创50ETF净申购47.4亿份。A50ETF净赎回2.3亿份;双创50ETF净赎回30.3亿份;创业板ETF净申购11.9亿份;中证500ETF净赎回5.1亿份。行业ETF方面,信息技术行业净申购265.4亿份;消费行业净赎回8.2亿份;医药(核心股)行业净申购1.9亿份;券商(核心股)行业净赎回16.2亿份;金融地产行业净赎回9.4亿份;军工(核心股)行业净赎回4.3亿份;原材料行业净赎回18.3亿份;新能源&智能汽车行业净赎回12.5亿份。

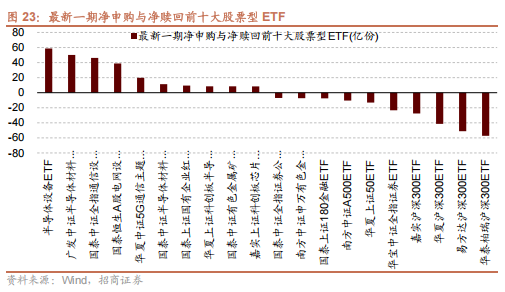

上周(6/22-6/26)股票型ETF净申购规模最高的为半导体(核心股)设备ETF(+58.7亿份),广发中证半导体材料设备主题ETF(+50.2亿份)净申购规模次之;净赎回规模最高的为华泰柏瑞沪深300ETF(-57.3亿份),易方达沪深300ETF(-51.1亿份)次之。