全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

6月,A股在显著的结构性分化中收官。

科创50指数月度涨幅达26.07%,在主要宽基指数中大幅领先,科创100与科创综指也分别上涨24.81%和21.72%,显示资金集中流入硬科技核心资产。拉长至上半年维度,科创50累计上涨64.25%。

相比之下,上证指数6月仅微涨0.63%,沪深300上涨1.78%;恒生指数与恒生科技指数则分别下跌9.14%和8.44%。

市场尾部资产承压明显,万得微盘股指数大跌11.88%。与此同时,红利指数下跌10.35%,中特估指数与DeepSeek指数均录得较大跌幅。这表明,即使在科技行情内部,资金也并非全面配置,而是高度集中于电子、半导体(核心股)等业绩确定性最强的细分方向。

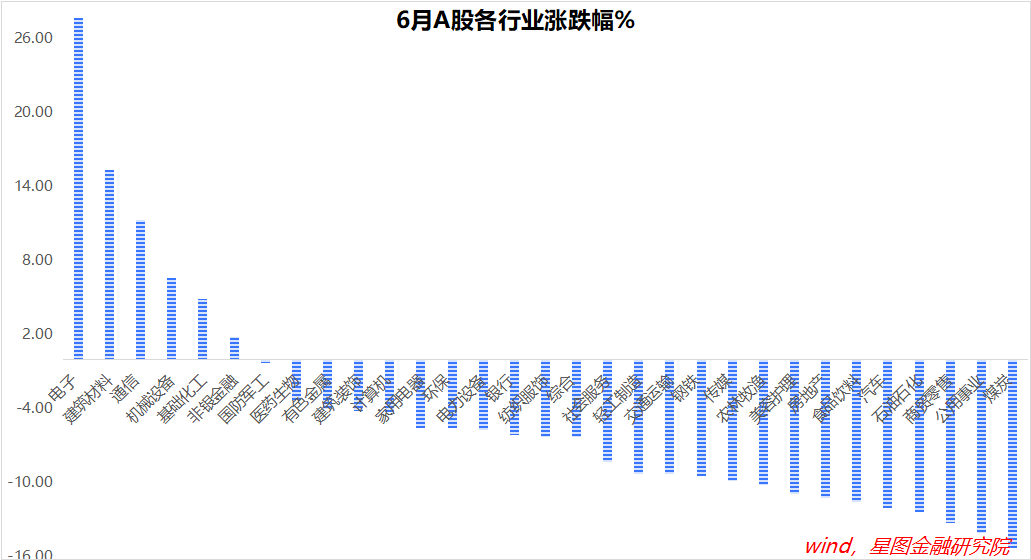

申万一级行业中,电子月度涨幅达27.73%,上半年累计上涨86.29%,在全行业中断层式领先。通信行业6月上涨11.33%,紧随其后。公用事业、商贸零售、汽车分别下跌14.13%、13.29%和12.03%,首尾差距超过41个百分点。内需板块的弱势贯穿数月,汽车上半年累计下跌17.82%,商贸零售累计下跌29.42%。

对比1-5月,6月行情的本质并非市场风格的剧烈切换,而是科技主线内部的进一步分化与强化。

6月,美伊冲突出现实质性缓解,地缘扰动显著降温,从全局层面抬升了市场风险偏好,削弱了防御类资产的配置价值。在此背景下,资金从"泛科技概念"以及此前跟随市场走强的资源、周期板块中撤出,集中配置有业绩兑现、有产业催化的核心硬科技资产。

从产业层面看,AI算力(核心股)需求持续扩张与国内半导体(核心股)产业链景气上行,构成了行情的核心驱动。全球AI模型算力使用量同比激增,海外科技巨头资本开支持续上修,为科技赛道提供坚实需求支撑。

与之形成对照的是,内需消费整体持续低迷,居民消费修复节奏偏慢,多数消费品类缺乏景气向上催化。2026年1至5月社会消费品零售总额累计同比仅增长1.4%,5月当月同比下降0.6%;其中汽车类零售额前5个月累计下滑11.8%,家电(核心股)、家具等品类同步走弱,可选消费修复动能明显不足。这一基本面分化,持续推动资金向高确定性的科技赛道集中。

具体到行业板块,6月涨幅靠前的五大行业,均与AI高度相关。

映射到A股,电子行业上涨的核心逻辑转向业绩兑现:光模块、PCB、先进封装等细分龙头中报预告大幅超预期,算力(核心股)紧缺正从GPU向全产业链扩散;半导体(核心股)周期反转叠加国产替代推进,存储芯片价格持续回升,大基金三期落地直接利好设备和材料端;消费电子受苹果AI功能发布带动,换机预期升温,形成"AI+消费电子"双重驱动。

建筑材料上涨15.37%,并非周期板块发力,而是AI算力(核心股)链向上游材料端的延伸——电子布年内五轮提价、玻纤(核心股)景气超级周期是核心驱动,城市更新政策预期和供给出清逻辑提供了额外催化。

通信行业月度上涨11.33%,作为AI算力(核心股)建设的上游配套环节,光模块等细分领域业绩确定性较高,在电子板块大涨背景下享受估值提升。

机械设备上涨6.62%,主要受益于AI算力(核心股)产业链设备订单激增与业绩预期上调,叠加顺周期复苏(工程机械、机床)和人形机器人(核心股)事件催化。

基础化工(核心股)上涨4.88%,则受益于出口景气、多品种涨价及龙头半年报超预期,其中电子化学品等子板块同样与AI产业链高度关联。

领跌行业方面,资金调仓与基本面验证的压力同样清晰。

公用事业、煤炭(核心股)等此前表现强势的防御类资产,6月跌幅居前,背后是核心驱动弱化与资金调仓的双重共振。其中,煤炭板块前期的亮眼表现,主要受益于美伊冲突升级推高国际油价,强化了煤炭的能源替代需求与涨价预期。

进入6月,地缘缓和的影响在能源板块直接体现:国际油价回落削弱了煤炭(核心股)板块的核心上涨支撑,同时科技行情赚钱效应持续凸显,持有这类低弹性资产的机会成本大幅上升,活跃资金主动卖出流动性较好的相关权重、换仓至高弹性科技核心资产。此外,水电(核心股)出力增加对火电(核心股)形成季节性挤压,煤价淡季预期也进一步压制了煤炭板块的涨价逻辑。

汽车行业下跌12.03%,内需疲弱逻辑获得进一步验证:价格战持续侵蚀利润率,欧盟关税担忧压制出海逻辑,6月销量数据环比走弱预期拖累股价。食品饮料板块下跌11.59%,外资流出压力与高端消费批价波动双重施压,去库存周期延续,估值体系面临重构。

计算机板块下跌4.29%,在科技一枝独秀的行情里略显突兀。事实上,今年以来计算机板块始终表现滞后,上半年累计下跌12.43%,与电子、通信的强势形成鲜明反差。背后的逻辑在于,AI应用端商业化落地进度缓慢,多数公司尚未形成可验证的盈利模式,仅靠概念难以支撑股价。临近中报,这一矛盾进一步激化,存量资金加速从"软科技"流向有订单、有利润的"硬科技",在科技内部完成优胜劣汰。

进入7月,市场进入基本面验证的关键阶段,指数大概率呈现上有顶、下有底的震荡上行格局。一方面,外部扰动与部分领涨板块的估值消化压力限制了快速上行空间;另一方面,国内经济温和复苏与增量资金入市封杀了大幅下跌空间。

7月是中报业绩预告密集披露期,景气兑现将成为核心定价因子。对于前期累计涨幅较大的半导体(核心股)、光模块等AI硬件产业链,后续走势将取决于业绩能否达到或超越已经抬升的市场预期。

电子、通信等行业全年盈利预测持续上修,为相关板块提供支撑;若中报数据能确认景气延续,强势行情有望在震荡后延续。缺乏业绩支撑的个股将面临较大回调压力。

政策窗口与流动性变化同样关键。7月底中央政治局会议将为下半年宏观政策定调,市场对加大新基建、科技创新与促消费支持力度抱有期待,超预期的政策表述可能触发风格再平衡或强化现有主线。

流动性方面,宏观流动性预计维持宽松。但微观层面,6月被动配置资金已完成建仓,两融余额突破3万亿元后,需关注其加杠杆与降杠杆的负反馈效应。外部扰动上,美联储7月紧缩概率较低,但其后续政策信号及海外科技龙头股价波动,仍将通过情绪与资金流动的传导,对A股尤其是双创指数形成外溢影响。

展望下半年,市场行情预计延续结构分化,关键在于把握景气确定性与寻找性价比洼地。为对冲科技股高波动,宜采取哑铃配置的思路。进攻端聚焦高景气硬科技以博取超额收益,防守端依托高股息资产平滑组合波动。

具体看,进攻端仍需紧扣AI算力(核心股)与半导体(核心股)产业链,但策略应从板块普涨切换至精选个股。重点关注光通信(核心股)、存储芯片、先进封装等细分领域中供需格局偏紧、具备"量价齐升"逻辑的核心标的,这类方向既有坚实业绩支撑,又有国产替代、大基金等产业催化。

AI电力基础设施随着算力(核心股)中心功耗攀升,变压器、液冷系统等环节迎来需求催化。人形机器人(核心股)、低空经济(核心股)与商业航天等"从0到1"的增量方向具备主题弹性,但需注意业绩兑现节奏。对中报业绩难以落地的AI应用概念板块,应继续保持审慎。

防御端,可选细分行业较多。

煤炭(核心股)板块供需紧平衡格局延续至下半年,煤价中枢有望维持高位,优质煤企高盈利、高分红属性未变,调整充分后可考虑作为防御底仓配置。部分景气上行且受益于AI需求的周期品,如有色金属(核心股)、基础化工(核心股),因其业绩确定性高、估值相对合理,可作为卫星配置。

券商(核心股)板块受益于市场成交额持续高位,自身估值处于历史较低水平,已显现出一定的相对强度,具备攻守兼备的特征。内需板块方面,消费与地产链需等待销售与价格数据的实质性改善,暂以观察为主,待基本面右侧信号出现后再行布局。

总体而言,7月及下半年的行情核心是业绩验证与结构优化,在震荡中沿着业绩确定性与产业趋势双优的方向进行布局,是应对分化的主要思路。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院常务副院长 薛洪言。