全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

摘要

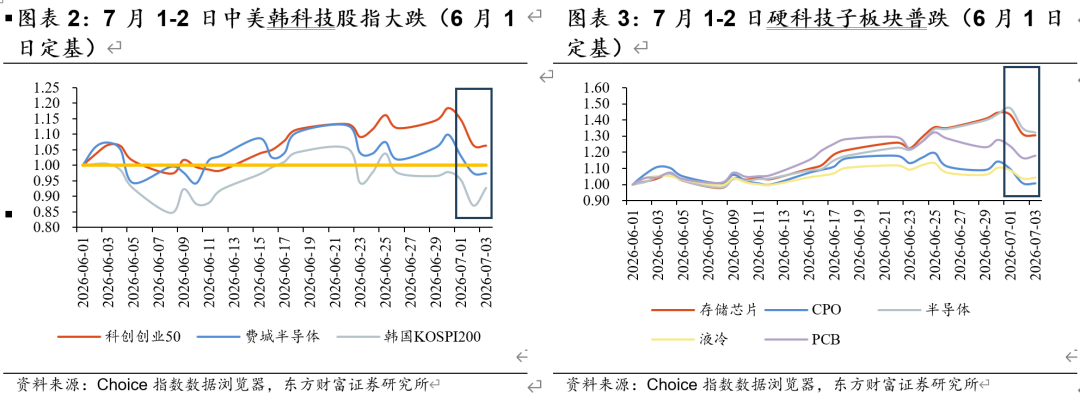

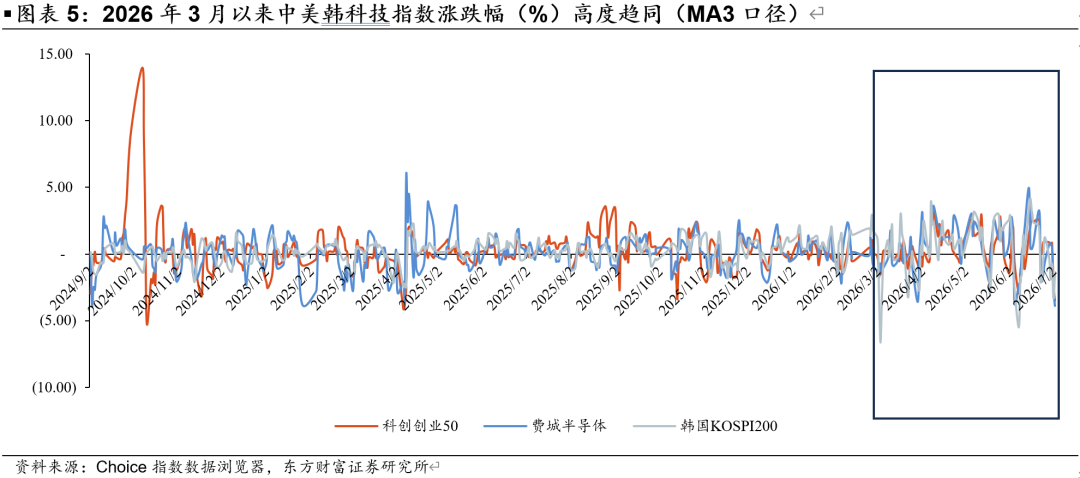

本周如我们近期提示,A股结构上K型分化有所收敛,医药(核心股)、汽车等碳基行业出现上涨,通信等行业出现调整,显示存量资金很可能正在进行结构配置再平衡。引发再平衡的一方面因素是国内或存扩内需相关政策呵护的市场预期,另一方面也受海外市场影响,近期海外市场科技板块如费城半导体(核心股)指数、韩国股市(以存储股为核心权重)等波动加剧,但另一方面,在美国医药支持政策催化和加息担忧退潮的影响之下,美股道琼斯指数持续新高。我们认为,海外科技波动对中国宏观经济预期影响有限,综合考虑经济周期位置和主要指数估值,中国股市并不具有系统性风险,中国股市前期主要矛盾在于配置和交易过于拥挤,再平衡的展开有利于拥挤度的释放,有利于中国股市行稳致远。中国宏观经济和股市微观流动性下半年都有望呈现稳中向好态势,我们继续看好优质碳基蓝筹的重估机会。

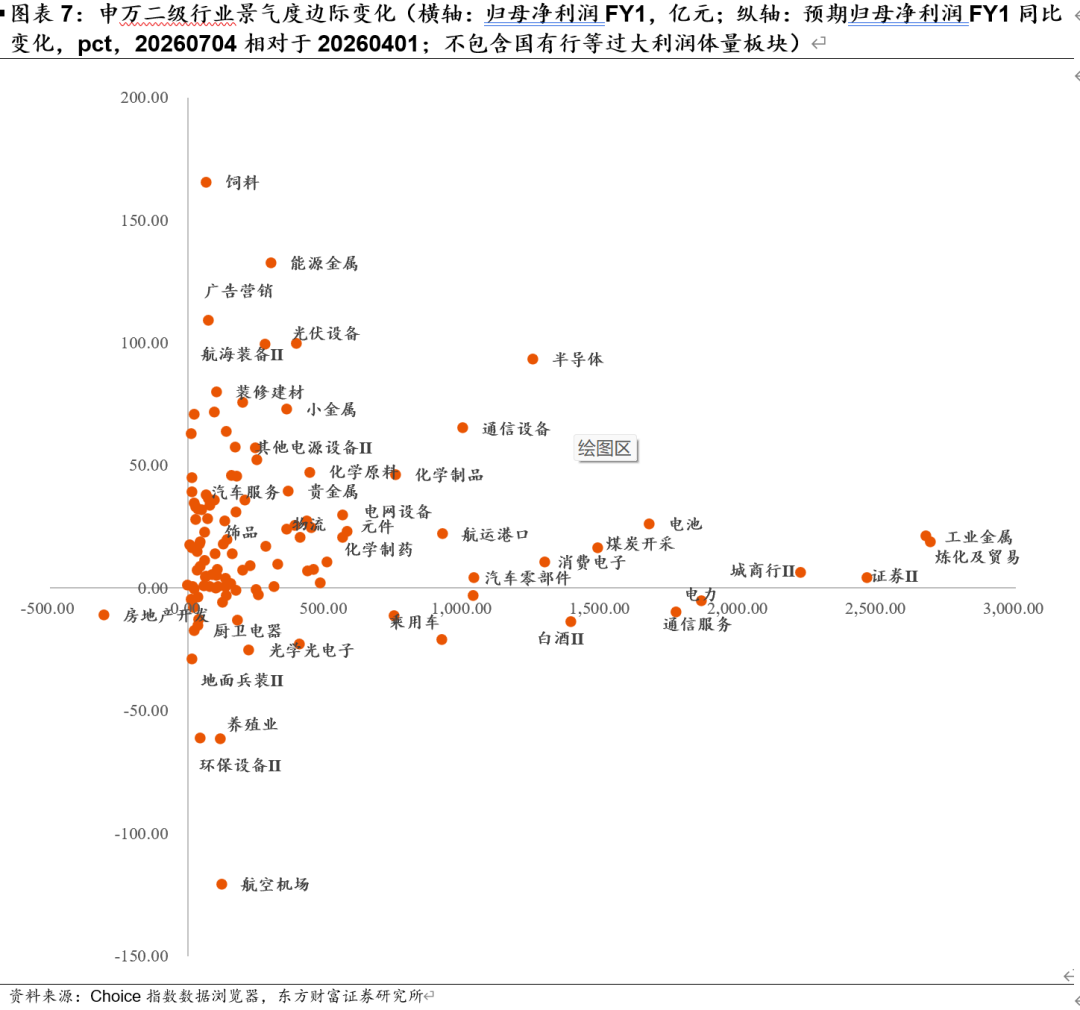

随着中报窗口期的到来,我们认为市场可放下“硅基碳基之争”,以开放的心态,全面考察各行业景气度和重点公司业绩是否超越市场预期。纵观申万二级行业,我们将景气度向上行业分为四类:第一类,兼具高利润体量和高预期增速的半导体(核心股)、通信设备、化学制品;第二类,利润体量不大但增速预期大幅上修的饲料(核心股)、能源金属等;第三类,利润体量较大因此资金容量大、增速预期尚可的工业金属、炼化及贸易、证券、城商行、电池、煤炭(核心股)开采等;第四类,利润体量不大但增速预期相对匹配的偏稳健增长行业,如电网设备、化学制药、其他电源设备、元件、物流、航运港口等。总的来说,我们认为中报以及下半年基本面,能超越市场预期的,并非只有前期最热门的AI上游赛道。

而且,如果进一步兼顾景气是否好于预期和估值分位,短期我们建议以下行业:第一,高景气与低估值兼备的券商(核心股)。第二,政策支持下迎来估值修复的生物医药(核心股),化学制药板块兼具较大利润体量和较高增速预期,医疗服务板块当前属增持回购强预期、强现实阶段,叠加创新药BD交易火热。第三,基本面平稳,前期股价超调,受益加息预期纠偏的有色,今年5月底至今美债利率见顶回落,且6月美国非农就业大幅低于预期,有色板块有望迎来对过去过强加息预期的纠偏,迎来估值修复。第四,周期反转的煤炭(核心股),国内安监常态化压制增产,中长期产能天花板明确,而进口煤方面补充能力下降,随着后续迎峰度夏叠加AI算力用电增量,煤炭板块兼具高股息防御属性及供需紧平衡下的弹性。第五,景气度维持高位的新能源。最后,我们认为中国消费景气与估值分位处于历史底部区间,可逐步耐心布局,后续也可先行积极关注新消费与消费互联网优质公司的重估机会。最后,除了AI产业之外,也可适度关注以人形机器人、商业航天、量子通信等为代表的新兴产业主题投资机会。

重点关注行业:医药(核心股)(CXO、创新药),券商(核心股),有色(贵金属(核心股)等),煤炭,新能源,农业,化工,新消费,互联网,国产AI链(半导体设备等)等,重点关注主题:商业航天、人形机器人、量子通信等。

1.拥挤交易情绪宣泄,市场再平衡显著

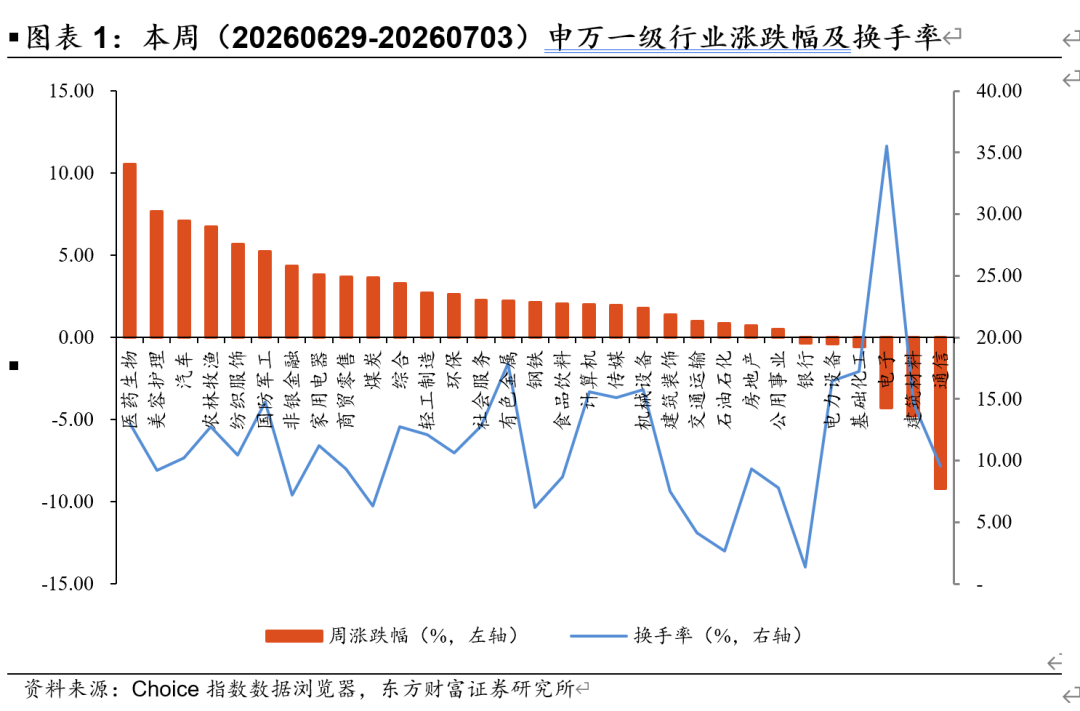

本周(6月29日至7月3日)A股市场呈现显著的分化行情。申万一级行业中大多数行业录得上涨,市场资金博弈激烈,换手率在不同板块间差异巨大,显示出明显的结构性特征。我们过去几周反复强调的再平衡于近期显著验证,本周医药(核心股)生物、美容护理、汽车等内需板块领涨,而前期涨幅较大的通信、电子、建材显著回调。

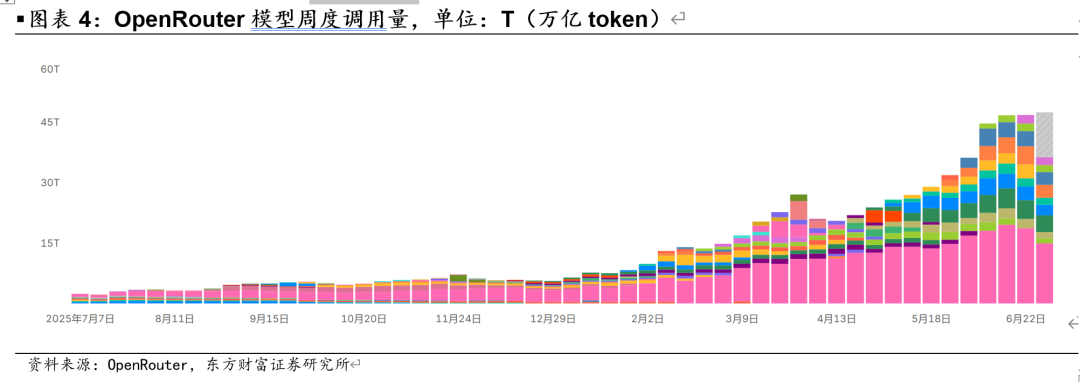

仅就Meta事件看,市场似乎有些“反应过度”。首先,推理侧需求爆发导致token消耗仍在显著放量,OpenRouter显示模型周调用量仍在快速增长,国内智谱GLM Coding Agent套餐供不应求,算力(核心股)紧缺故事延续,因此从Meta出租过剩算力直接推导未来云厂Capex系统性下修过于简单线性,目前也没有任何一家云厂商宣布下调资本开支。其次,科技巨头出售闲置算力已有先例,2022年Meta就曾短暂允许企业使用其AI模型进行商业定制,今年5月亦有Anthropic宣布到2029年年中前每月向SpaceX支付12.5亿美元租用SpaceX位于田纳西州孟菲斯附近的Colossus I数据中心算力。最后,Meta在LLM大模型领域明显掉队,OpenRouter大模型月榜(截至2026年7月4日)Top 20中无Meta模型上榜,因此我们认为将闲置算力对外出售,盘活数据中心资源进而开辟短期盈利渠道是公司层面应对当前生态位的战略选择,并非全行业普遍情况。

我们认为海外科技波动对中国宏观经济预期影响有限,综合考虑经济周期位置和主要指数估值,中国股市当前并不具有系统性风险,中国股市前期主要矛盾在于配置和交易过于拥挤,再平衡的展开有利于拥挤度的释放,有利于中国股市行稳致远。我们认为值得注意的是,从风控层面需要警惕的是美、韩股市中期仍存见顶风险(详见报告细节)。

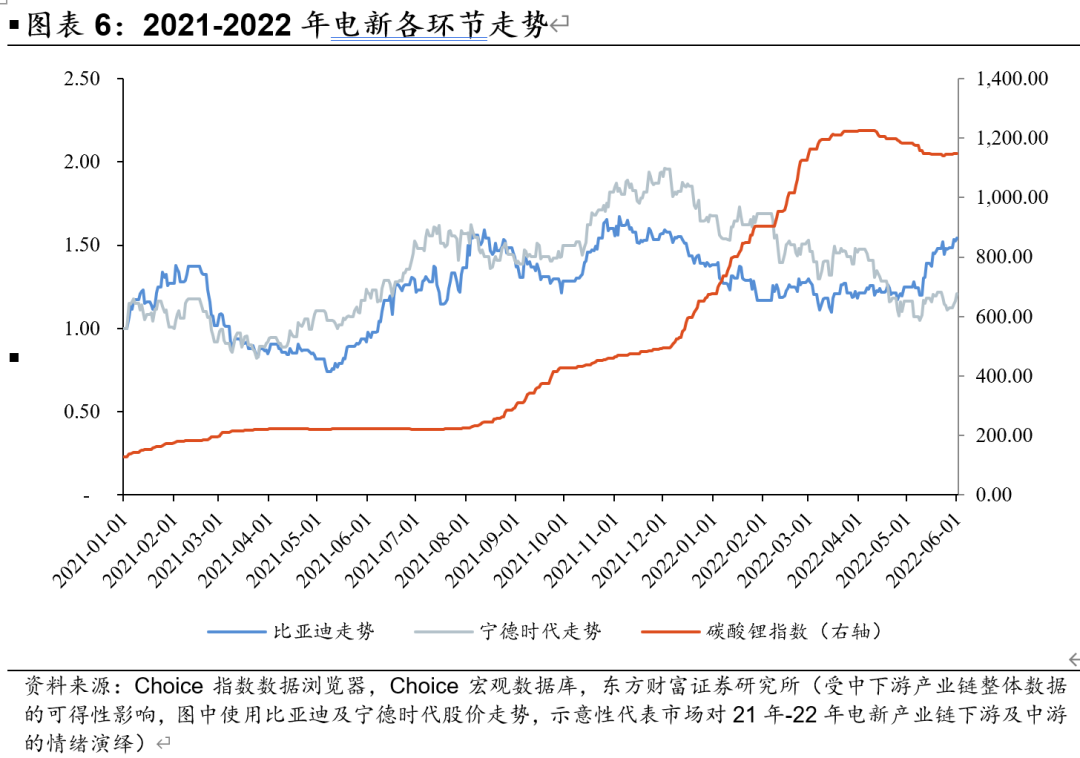

近期值得关注的另一线索是AI产业链上中下游的传导。回顾2021年电新牛市,产业链各环节的见顶顺序是下游(比亚迪)——中游(宁德时代)——上游(碳酸锂),比亚迪见顶领先宁德时代约1个月,领先碳酸锂约5个月,核心原因在于需求端先行兑现,由于下游整车是终端需求,市场先交易整车销量预期,而中游滞后反应;即便终端需求走弱,库存周期、长单锁价会继续推高原料价格,直到终端需求彻底萎缩、中游主动去库,上游才见顶,是周期最后兑现环节。参考电新下游——中游——上游的传导顺序,若映射到AI产业链投资,我们认为若未来产业链出现显著利空,则下游应用有较大可能性最先见顶,中游算力(核心股)设备随后回落,上游原材料最后见顶:若市场发现AI付费转化、用户增速不及预期,AI应用估值可能率先崩塌、中游算力跟随走弱,而中游前期大量备货、长单采购预计会在短期支撑上游芯片及原材料价格,库存周期可能会延缓上游拐点。基于此,我们认为当前Open AI及Anthropic的ARR增速可能是未来AI链的核心观测锚。

2.景气边际变化下的再平衡

随着中报窗口期的到来,我们认为有必要关注景气度和市场预期的边际变化。图表7中,横轴代表整个二级行业板块 2026 全年市场2026年7月4日一致预期净利润体量(归母净利润FY1),越靠右即行业整体盈利规模越大(国有行、保险等行业利润体量较大,因此不在图表中展示),越靠左则行业预期净利润体量偏小,纵轴代表20260704相对20260401的FY1净利润预期同比变动(单位:pct),即近3 个月机构对行业全年盈利预期上调或下调幅度。基于此,我们将景气度向上行业分为四类:第一类,兼具高利润体量和高预期增速的半导体(核心股)、通信设备、化学制品;第二类,利润体量不大但增速预期大幅上修的饲料(核心股)、能源金属、广告营销、光伏(核心股)设备、航海装备、小金属等;第三类,利润体量较大因此资金容量大、增速预期尚可的工业金属、炼化及贸易、证券、城商行、电池、煤炭开采;第四类,净利润体量不大、但预期增速相对匹配的偏稳健增长行业,如电网设备、化学制药、其他电源设备、元件、物流、航运港口等。

兼顾上述景气度预期的边际变化和近期基本面的逻辑变化,我们提示重点关注以下几个大类行业,以再平衡AI高拥挤和高估值下的波动:

第一,高景气与低估值兼备的券商(核心股)。如图表7所示,券商板块当前属于较大利润体量,且在市场交易量放量情况下,市场当前预期增速较二季度初仍处于提升的方向。估值角度,当前券商板块PE-TTM处于2024年以来的底部区间,有望在高景气下迎来重估。

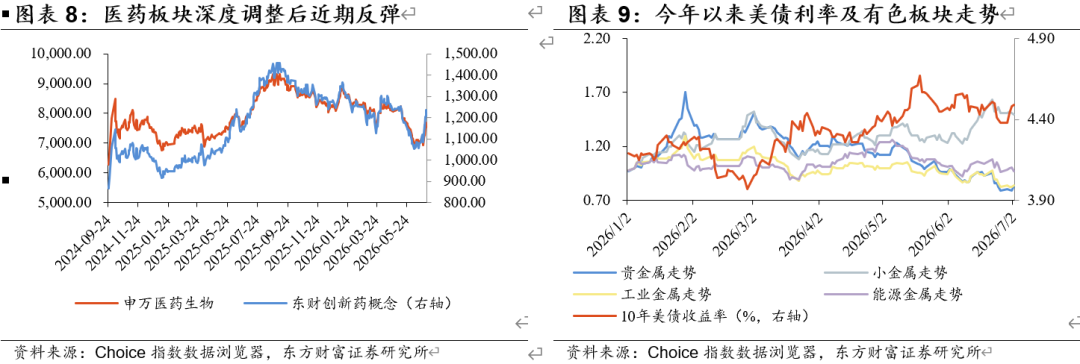

第二,集采松绑后迎来估值修复的医药(核心股)。2018年第一轮国采至今已落地11轮集采,覆盖近500个品种,仿制药平均降价超50%,市场交易新药研发投入回报率受显著压制。而今年4月国务院印发《关于健全药品价格形成机制的若干意见》,明确1类创新药上市后享受最长8年稳定定价期,上市初期1-5年不纳入集采,医保谈判协议期(通常2年)内也不纳入;6月23日国家组织药品联采办发布第12批集采公告,65个品种纳入本轮集采,同时明确仅覆盖成熟仿制药品种,专利期内创新药全面豁免集采,处于医保谈判协议期内的国谈药品也不纳入。集采松绑后,行业盈利修复可期,对应上图中处于第一象限的医药子板块化学制药方向。此外,我们在6月28日周报《外围波动上升,继续再平衡》中也提到,医疗服务板块当前属增持回购强预期、强现实,彰显相关上市公司对板块见底回升的预期。叠加创新药BD交易火热、一季度中国创新药out-licensing交易总额已接近2025年全年的一半,我们认为整个医药板块当前正处于已走出拐点、逐步迎来增量资金的右侧区间。

第三,基本面平稳但前期股价超调,对过强加息预期纠偏的有色。今年3月以来,美以伊冲突导致油价飙升,能源通胀抬高美联储利率政策转向预期,美债利率冲高至5月中旬的上半年峰值,有色板块尤其是贵金属(核心股)显著下跌。随着后续美以伊冲突缓和、油价中枢下行压制美国通胀中枢,5月底至今美债利率见顶回落,且6月美国非农就业大幅低于预期,压制前期甚嚣尘上的加息交易,但有色板块仍未显著反弹。若美联储降息预期持续发酵,或市场预期至少年内不会加息,则美债收益率中枢震荡下行概率偏大,有色板块有望迎来对过去过强加息预期的纠偏,从而迎来估值修复。

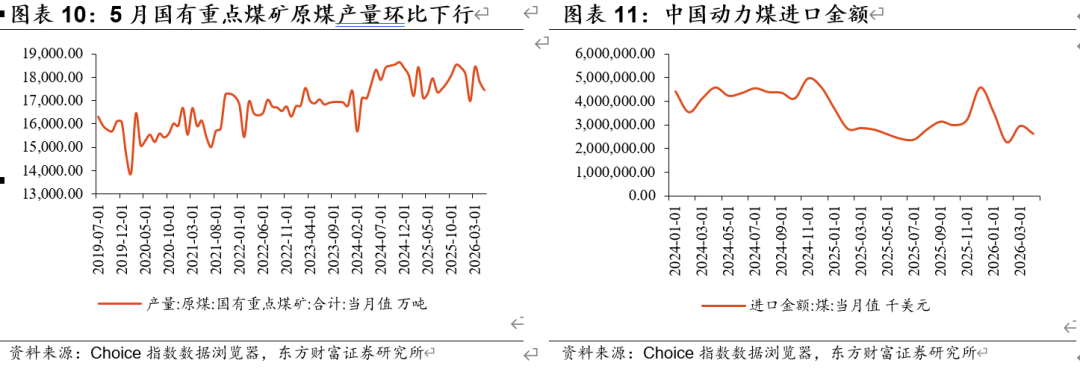

第四,供给面临强约束的煤炭(核心股)。国内安监常态化压制增产,5月底山西煤矿安全事故后,全国开展全面煤矿专项整治,隐蔽工作面、超产开采全面清退,1-5月国有重点煤矿原煤产量同比增长仅0.75%,往后看随着整治趋严,新增产能释放缓慢,供给弹性大幅削弱,中长期产能天花板明确。进口煤方面,补充能力面临下降,动力煤进口金额中枢与去年同期大致持平,但由于印尼收紧煤炭出口,叠加中东地缘推高海运成本,中国进口动力煤价格指数中枢整体上移,因此在总金额不变情况下,整体进口量同比下行。随着后续迎峰度夏叠加AI算力(核心股)用电增量,将在供给受限情况下面对需求放量,煤炭板块兼具高股息防御属性及供需紧平衡下的弹性。

第五,景气度维持高位的新能源。图表7中电池、电网设备、其他(核心股)电源设备均展现出较强景气。此外,我们认为中国消费景气与估值分位处于历史底部区间,可逐步耐心布局,后续也可先行积极关注新消费与消费互联网优质公司的重估机会。

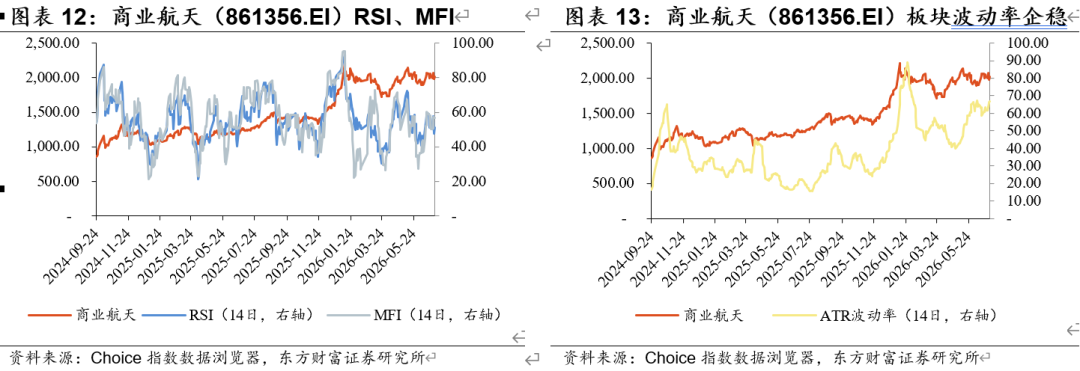

最后,以商业航天(核心股)为代表的主题投资。我们在前期报告《从特斯拉机器人(核心股)量产延期看商业航天发射延迟》中提示,商业航天的发射推迟和过去T链机器人量产延期在估值定价层面有相似之处,经过今年2月中旬以来的大幅回调后已基本稳定,现阶段发射推迟对商业航天估值端的压制已告一段落,而6月以来板块波动率、RSI、MFI等技术指标均走出底部,我们认为当前右侧特征已初步形成。往后看,随着7月中上旬长十乙首发在即,若可回收试验成功,将显著提升板块信心。更重要的是,当前市场成交放量、主线调整后资金外溢的市场环境比较接近2025年12月-2026年1月的市场环境,AI外溢资金有望带动板块在潜在催化下持续表现。

风险提示

1)全球AI泡沫破裂:当前AI产业链仍在发展初期,相对缺乏真实商业化现金流支撑,现阶段主要依靠远期产业叙事、极致资金抱团、天量资本开支驱动,现已初步具备科技泡沫特征。若后续出现资本开支下修等利空,或将引发全产业链估值系统性重定价,存在大幅回撤、业绩证伪、一级市场融资冰封三重冲击风险。

2)美联储货币政策存在不确定:当前美国通胀数据反复波动,美联储政策路径存在显著不确定性。若通胀反弹,美联储降息节奏或将延后、降息幅度不及市场预期,甚至重启加息,将推动10年期美债收益率上行、美元走强。全球流动性收紧将压制高估值 AI 成长板块估值,利空黄金、工业金属等美元计价大宗商品,同时加剧北向资金流出,压制 A 股整体风险偏好。叠加官员点阵图分歧、政策前瞻指引弱化,市场利率预期易剧烈反复,造成股票、商品、汇率同步大幅震荡,板块估值与商品价格存在阶段性回调风险,需警惕流动性预期反转带来的资产价格重定价冲击。

3)国内政策与经济复苏不及预期:当前国内经济仍处于企稳修复阶段,内生动力偏弱,地产销售与民间投资恢复缓慢,若经济复苏节奏放缓,将进一步压制市场盈利预期与风险偏好。

说明:本报告节选自东方财富研究所策略团队所公开发布的证券研究报告

证券研究报告名称:《再平衡继续,关注业绩超预期》

对外发布时间:2026年7月5日

报告发布机构:东方财富证券股份有限公司

本报告分析师:

陈 果 SAC 编号:S1160525040001

杨泽宇 SAC 编号:S1160525100001