全部评论

谈谈您的想法...

7月中报预告披露高峰期,哪些公司业绩有望超预期?

格隆汇 2026-07-13 15:02:47 10秒看完全文要点

10秒看完全文要点

7月进入中报预告披露高峰期。6月下旬以来,受海外AI产业事件性因素扰动及美国加息预期反复等因素影响,A股前期表现强势、超额收益积累较多的科技成长板块持续调整,创业板指较前期高点回撤约10%。当前形势下,投资者对相关板块业绩兑现的关注度明显上升。A股上市公司近期正密集披露中报业绩预告,并于8月底前陆续披露中报业绩。基于行业分析师自下而上的预测,我们梳理了中报业绩预览,供投资者参考。

2026年中报A股盈利同比增速可能较一季度继续抬升,上半年A股非金融有望实现双位数增长。从宏观经济数据看,二季度实际经济增速或较一季度有所放缓,但通胀阶段性回升。内需方面,消费增长依然偏淡,叠加去年以旧换新政策拉动形成的高基数影响,二季度社零增速逐月回落,5月社零同比转负,1-5月社零同比增长1.4%,较1-3月降低1.0ppt;地产总体仍延续调整,新房数据继续承压,个别核心城市二手房成交量价有所回暖,但5月下旬以来也出现季节性降温,地产链相关领域业绩或仍构成拖累。二季度价格数据阶段性回升,中东地缘冲突推升原油等能源价格,带动工业品价格快速反弹,4-6月PPI同比分别增长2.8%、3.9%和4.1%。外需方面,受全球AI资本开支强劲增长带动,4-5月出口同比分别增长14%、19.4%,6月随着基数抬升出口增速或略有回落。综合来看,我们预计2026年二季度A股非金融盈利同比增速可能较一季度继续抬升,或仍有望保持双位数增长(1Q26全A/非金融归母净利润同比增长+6.9%/+11.2%)。部分参考指标包括:1)2026年1-5月工业企业利润同比+18.8%,相比1-3月的+15.5%增速有所提升。2)截至7月10日,根据中金公司重点覆盖A股公司不完全统计(约748家),A股整体/金融/非金融二季度单季归母净利润同比增速分别为+19.0%/+21.0%/+15.4%。

金融领域,非银有望继续受益于较高的资本市场活跃度;非金融领域,AI科技硬件以及受益于价格上涨的工业金属、小金属、油气化工(核心股)等周期行业或为亮点,内需消费与地产链业绩仍偏弱。结构上:1)中上游资源品业绩有望改善,有色金属(核心股)及油气化工领域确定性较强。二季度PPI同比转正,中上游企业收入和利润率有望呈现改善。海外地缘冲突推升国际油价及部分化工品价格;AI算力(核心股)、电网及新能源等新兴产业需求扩张叠加供给约束,铜、铝价格维持高位,锂价自低位明显修复,钨、钽等小金属价格走强,矿业企业或受益于量价齐升;但美联储加息预期下贵金属价格整体承压,黄金公司业绩或有下滑;需求偏弱的黑色金属、建材业绩延续承压。2)中游制造盈利继续分化,新能源及算力基础设施相关领域景气度更高。传统通用和专用设备、汽车及部分机械行业利润仍有压力,但AI电源、储能、数据中心基础设施以及部分高端装备,有望受益于算力资本开支扩张、产品升级和海外需求增长,业绩表现可能好于中游制造整体。3)消费行业整体需求仍有待提振。内需整体修复力度有限,传统可选消费和地产后周期行业盈利或相对平淡;具备新品放量、渠道扩张、出海能力或供需格局改善逻辑的创新药、养殖、家电等细分领域,业绩可能更具韧性。4)TMT板块有望延续高景气。全球AI产业趋势延续,叠加科创政策持续发力,科技领域资本开支保持较快增长。高端算力芯片、存储芯片、光通信、PCB和服务器等环节订单充足,AI硬件、算力基础设施及上游涨价材料的业绩增速有望维持较高水平。

细分领域有哪些亮点?结合中金行业分析师自下而上反馈:

1)能源、原材料行业:有色板块,全球需求保持韧性,叠加国内外价差及贸易政策扰动,铜铝等大宗品价格先抑后扬,相关企业业绩环比保持强劲、同比继续大幅上涨;黄金板块业绩受贵金属(核心股)价格波动影响或有所下滑。化工(核心股)板块,地缘冲突推升国际油价,部分地区原料供应收缩带动4-5月化工品价格明显上涨,尽管6月盈利快速回落,二季度主要公司盈利同环比仍有望增长。钢铁(核心股)行业二季度利润较一季度或由亏转弱盈或亏损收窄,整体好于一季度但或不及市场对旺季的乐观预期。煤炭国内需求短期偏平淡,但供给弹性仍然有限,动力煤和炼焦煤价格可能维持相对高位,行业盈利或保持韧性。建材行业需求内部表现分化,防水材料受益于提价落地和低成本原料库存,毛利率有望修复。建筑工程业绩或延续弱势。

2)中游制造:电力设备新能源领域,二季度锂电排产环比预计提升20%,产业链利润有望继续扩张,其中电池、隔膜、箔材等环节盈利环比改善或较明显,业绩有望超预期;储能(核心股)受海外需求和数据中心配储订单增长带动,排产与出货延续较快增长,原材料涨价向下游传导总体顺畅;电力设备主网业务稳健,海外AIDC带动变压器出口订单加速;工控订单转换快、原材料价格传导顺畅,二季报或超预期。公用事业板块,水电(核心股)业绩同比增速或达20%-100%;火电(核心股)点火价差显著收窄、新能源受限电及电价下滑影响,业绩同比均有下降;核电、环保业绩相对稳健。风电光伏板块,光伏主产业链二季度表现与一季度接近,国内需求启动不及预期,环比改善与恶化均不明显,三季度全行业有望迎来改善;辅材分化,胶膜受益于粒子涨价带来的库存收益,盈利能力优于一季度,光伏玻璃需求疲软,逆变器及储能PCS受益于中东等新兴市场及欧洲需求,销售优于一季度;风电整体趋势良好,整机盈利延续同比回升,头部零部件出海订单上升结构性拉动业绩。机械板块,业绩整体符合预期但结构分化加大,工程机械内外销延续修复但受汇兑波动影响、业绩弹性弱于销量表现;自动化设备、硬质合金刀具受益于盈利修复及产品涨价,业绩表现相对较好。交运板块,航运受二季度运价上行驱动,盈利同比有望上涨;跨境物流或维持景气,铁路货运有望改善、客运稳定,公路车流量趋弱但整体稳健,港口货量及盈利保持稳健;航空业绩或承压。

3)下游消费:必选消费方面,农业板块,生猪行业深度亏损叠加产能调控,产能去化或加速;肉鸡受种鸡进口约束及餐饮需求带动,价格表现好于预期;宠物食品有望延续较高景气。食品饮料板块,量贩零食渠道保持高增,休闲零食龙头受益于新渠道新品及低基数、业绩有望超预期;白酒(核心股)动销仍处周期底部盘整,后续关注低基数下旺季需求的边际修复。医药(核心股)板块,创新药BD与国际化趋势延续、投融资回暖带动CXO订单预期改善,制药供应有着较强业绩增长(核心股)确定性。可选消费方面,零售需求量升价减,潮玩景气度仍高但高基数下增速或回落;轻工内销疲软、外销受益于关税降低及低基数订单明显改善;家电内销短期受地产及政策透支拖累,但国内北方高温前置信号显现,国补延续下空调旺季需求修复动能有望兑现,外销冰洗及自主品牌出海展现韧性;汽车方面,二季度乘用车国内市场同比下滑20%,电池等成本上涨向全产业链传导,整车及产业链盈利承压,高端化和出海占比高的公司抗压能力较强,商用车海外发力、业绩增长值得期待;餐饮旅游受高基数及天气扰动、盈利修复相对温和。服装消费整体偏淡,黄金珠宝受金价波动影响终端需求。

4)TMT领域:通信设备板块,国内外云厂商AI相关资本开支保持高速增长,带动海外链光模块、国产链IT设备等数通领域核心供应商业绩延续高增;AI需求快速增长下光纤产品供不应求、价格大幅上涨,在位厂商利润弹性有望在二季度继续释放。半导体(核心股)板块,AI驱动的算力(核心股)基建投资宏观叙事没有发生根本变化,叠加算力硬件国产化逻辑,半导体板块上下游有望持续获得催化。软件及服务板块,企业AI支出从用量最大化转向预算常态化,但客户渗透和支出强度仍高度分化,产业商业化总体处于早期阶段,代码生成是目前相对成熟的规模化应用场景,并有望向网络安全(核心股)及知识工作等领域扩散;具备前沿模型、垂直数据和工作流整合能力的平台型企业商业闭环逐步得到验证,大模型和云计算相关领域业绩可能超预期。电信板块,1-5月电信业务收入同比-1.9%,增值税调整及移动流量增速放缓可能拖累收入和利润表现,但IDC等算力业务有望提供一定支撑。传媒互联网板块内部表现分化,4-5月游戏市场收入同比+10.5%,网络游戏维持较高景气,部分公司受益于新品持续贡献及产品长周期运营,利润有望较快增长。

5)金融地产:银行(核心股)经营基本平稳,区域行利润增速仍为行业内最优;券商(核心股)受益于科创投(核心股)资、国际业务等,1H26业绩有望实现高增;保险短期盈利弹性较高,受益于权益市场上行叠加去年下半年以来入市规模加大。地产板块业绩修复仍需时间。

结合中报业绩关注三条投资主线:当前市场受外部不确定性影响较大,业绩期投资者有望更关注基本面动向,通过中报寻找结构性亮点。业绩披露阶段重点关注:1)中报业绩亮点领域,例如上游油气化工(核心股)和部分金属、受益于AI高景气和海外需求的科技硬件和电力设备、非银金融等。2)AI产业链,当前AI产业快速发展,产业趋势持续支持需求增长,关注直接受益于AI技术落地的光通信(核心股),以及同时受益于能源安全与产业链安全的电池、储能(核心股)等。3)供需相对平衡的周期行业,结合产能周期位置和需求回升,关注细分化工品、光学光电子、部分创新药等。我们在正文的图表1中,结合行业分析师自下而上梳理出年报有望超预期或可能低于预期个股和细分领域,供投资者参考。

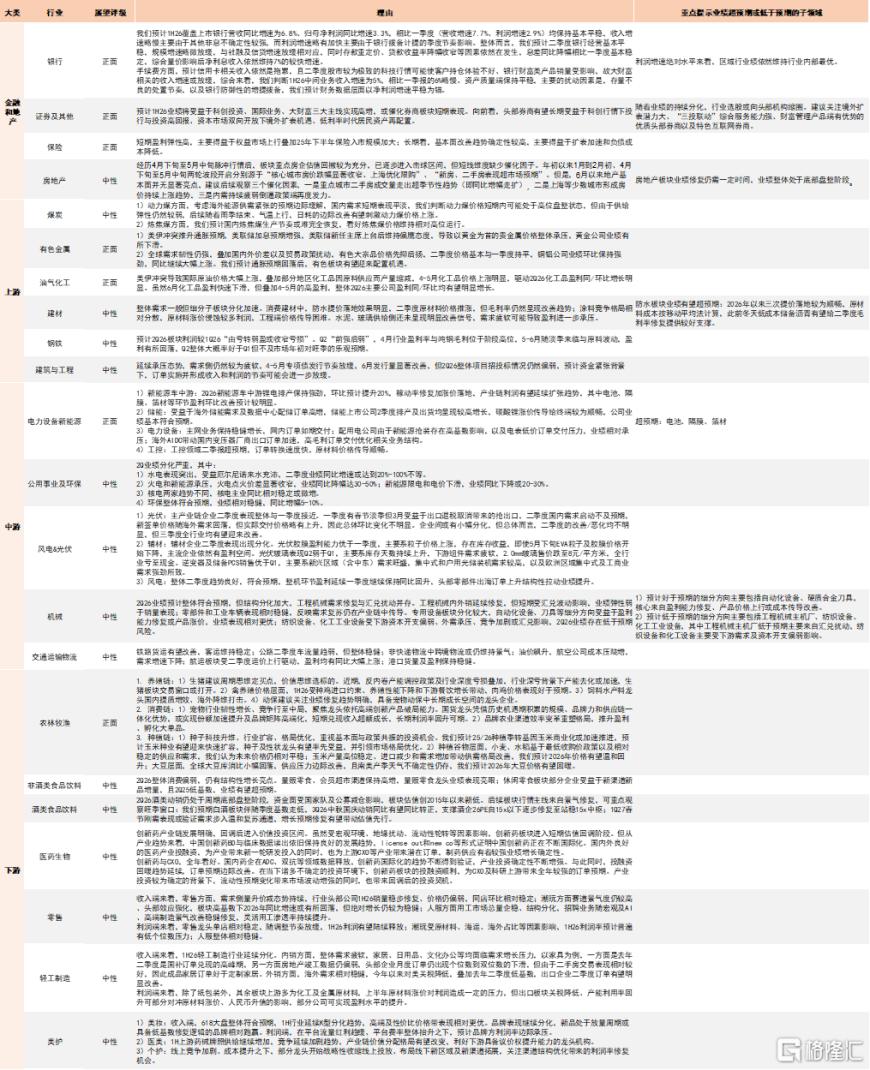

图表1:中金分析师对各领域的盈利展望

注:展望正面的情形包括:1)中报可能超预期,2)中报业绩不佳但可能接近改善拐点,3)中报业绩延续良好趋势且未来可能更好;展望中性的情形包括中报可能与预期较为符合;展望负面的情形包括:1)中报可能低于预期;2)中报业绩较好但可能接近转弱拐点;3)中报负增长幅度较大资料来源:Wind,中金公司研究部

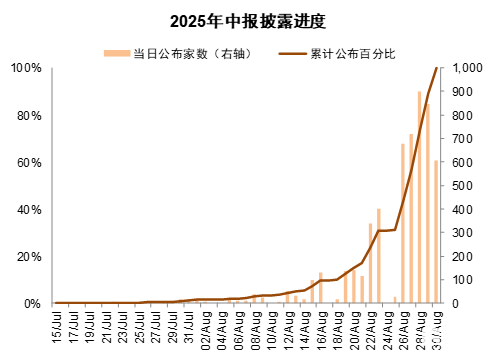

图表2:2025年中报披露进度图

资料来源:Wind,中金公司研究部

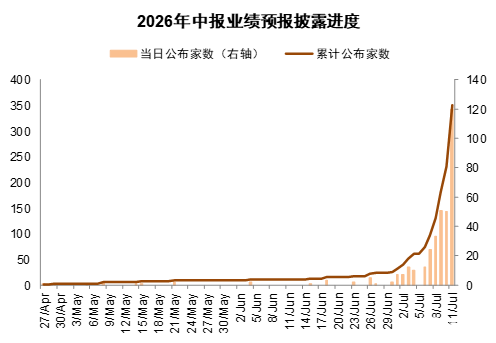

图表3:2026年中报业绩预报披露进度图

注:数据截至2026年7月11日资料来源:Wind,中金公司研究部

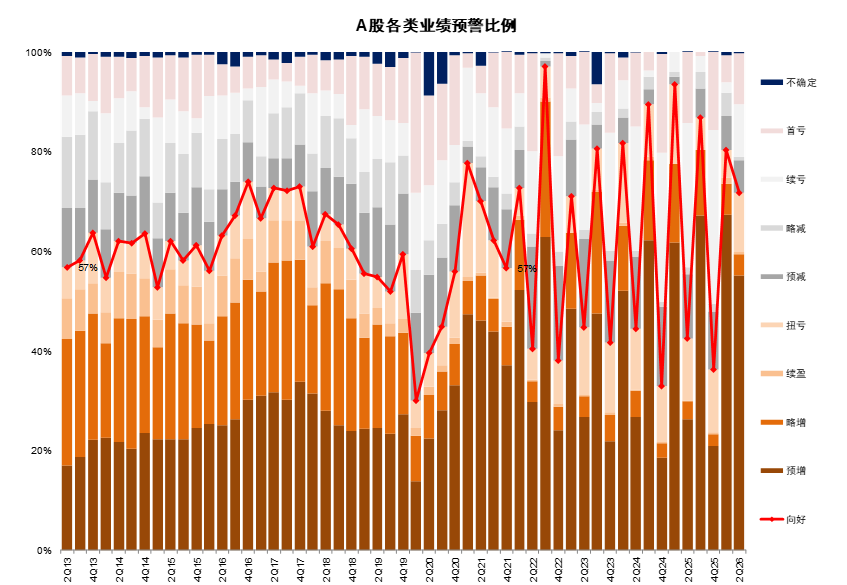

图表4:2026年中报业绩预警比例

注:数据截至2026年7月11日资料来源:Wind,中金公司研究部

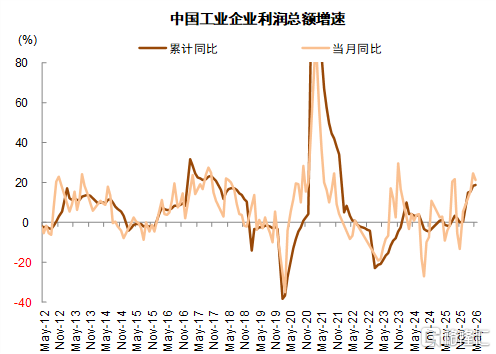

图表5:2026年1-5月工业企业利润同比+18.8%

资料来源:Wind,中金公司研究部

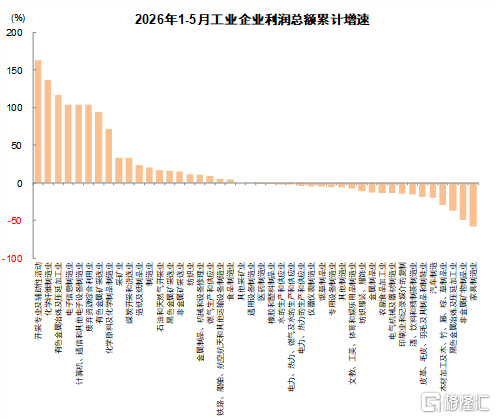

图表6:2026年1-5月工业企业分行业利润同比增速

资料来源:Wind,中金公司研究部

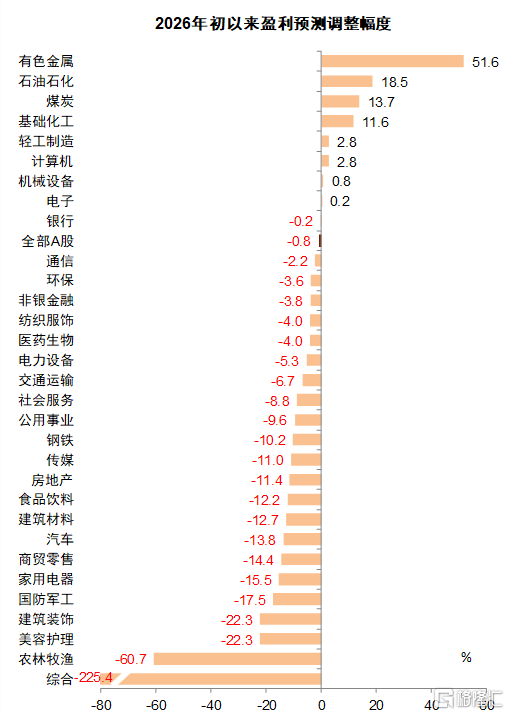

图表7:年初以来对2026年行业盈利预期的变化

注:数据截至2026年7月9日资料来源:朝阳永续,中金公司研究部

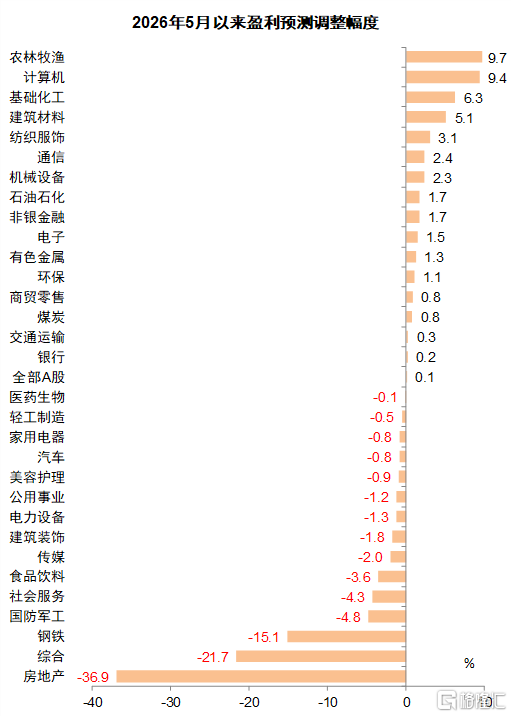

图表8:5月以来对2026年行业盈利预期的变化

注:数据截至2026年7月9日资料来源:朝阳永续,中金公司研究部

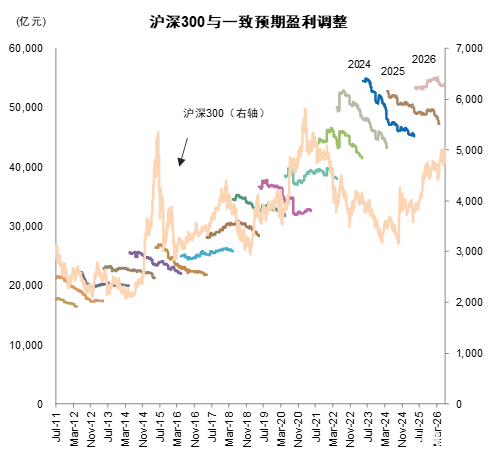

图表9:沪深300成份的预测净利润变动

注:数据截至2026年7月10日资料来源:Wind,中金公司研究部

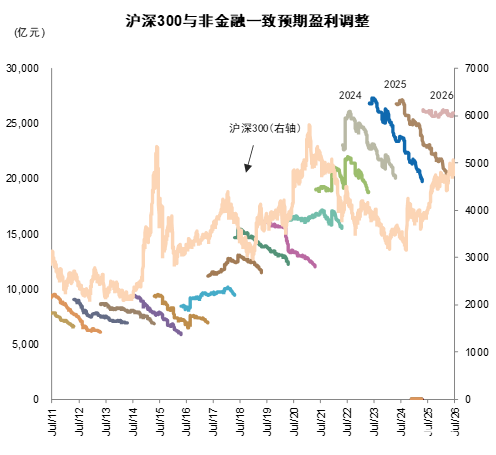

图表10:沪深300非金融成份的预测净利润变动

注:数据截至2026年7月10日资料来源:Wind,中金公司研究部

注:本文来自中金公司2026年7月12日发布的《中报预览:哪些公司业绩有望超预期》,报告分析师:李求索 S0080513070004,黄凯松 S0080521070010,陈诗源 S0080125070053,李瑾 S0080520120005,刘欣懿 S0080525060006,张歆瑜 S0080124070034

风险提示:此文章不构成投资建议。股市有风险,投资需谨慎。